DAVID RICARDO (1772-1823) Prof. Ricardo Feijó

70 Slides982.50 KB

DAVID RICARDO (1772-1823) Prof. Ricardo Feijó

VIDA DE RICARDO David Ricardo (1772-1823) nasceu em Londres, filho de imigrantes judeus. Homem de negócios, operador da bolsa, enriqueceu ainda jovem. Vivendo em uma época bastante conturbada em meio a grandes mudanças políticas, sociais e tecnológicas, ele era defensor de idéias liberais. Em 1799, inicia-se no campo da Economia Política com a leitura da obra de Smith. Em 1808, já participa do debate público em torno de questões monetárias.

DISCUTINDO INFLAÇÃO. Em jornais da época, discute a suspensão, ocorrida na Inglaterra em 1797, da conversibilidade da moeda em ouro. Interpreta a causa da inflação da época nas emissões descontroladas de moeda e não no aumento do preço dos cereais, como se supunha. Esboça uma versão da teoria quantitativa da moeda, na qual, dados os hábitos de pagamento da comunidade, os preços guarda-riam proporcionalidade com o volume de moeda vis-àvis a quantidade de bens e serviços transacionados. A inflação tinha sido criada pela guerras napoleônicas e não havia até então um referencial teórico para uma análise monetária.

BULIONISTA Ricardo, ao lado de Thornton e Malthus, era rotulado de bulionista e acreditava que a volta do padrão-ouro traria a almejada estabilidade dos preços. Havia também o campo dos que pensavam de modo diferente. Para banqueiros, ministros e antibulionistas em geral, a moeda era gerada endogenamente no sistema de crédito e, assim, não poderia ocorrer emissão em excesso. Explicavam a inflação pelo lado real, localizando sua causa nos gastos públicos desenfreados e na queda das exportações.

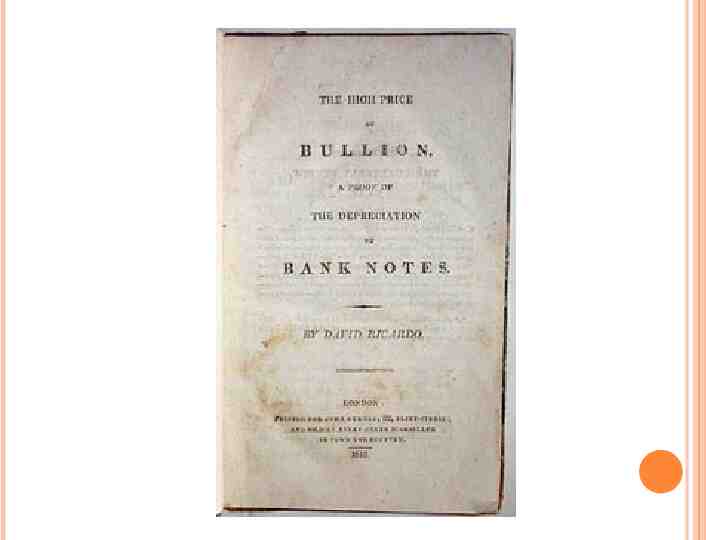

O ALTO PREÇO DO OURO Um ano após o primeiro artigo versando sobre a queda da libra no Morning Chronicle, em 1809, Ricardo refuta os críticos em O alto preço do ouro, exposição teórica abstrata que faz uma análise de longo prazo. No mesmo ano, apresenta o ensaio Propostas para um numerário seguro

PROPOSTAS PARA UM NUMERÁRIO SEGURO Em 1810, Ricardo apresenta o ensaio Propostas para um Numerário Seguro, de grande impacto na opinião pública e que serviu de base para a criação de um co- mitê de especialistas que decidiria pela volta da conver-sibilidade uma década depois. O regime de padrão-ouro duraria até a Primeira Guerra Mundial. Ricardo também se envolveu na discussão sobre a Lei dos Cereais, que proibia a importação de trigo pela Inglaterra.

EXPLICAÇÃO MONETARISTA Ricardo popularizou a explicação monetarista para o problema da inflação, mas a análise de Thornton era mais sutil sobre as relações entre a moeda e o lado real da economia. As teses de Thornton deram origem à influente escola monetária na qual variações da moeda bancária deveriam acompanhar os estoques de ouro. Em 1844, a Lei Bancária estabelece o controle das emissões monetárias com flexibilidade para acompanhar os fluxos de ouro.

RICARDO TAMBÉM SE ENVOLVEU NA DISCUSSÃO SOBRE A LEI DOS CEREAIS, QUE PROIBIA A IMPORTAÇÃO DE TRIGO PELA INGLATERRA

SOBRE A INFLUÊNCIA DO BAIXO PREÇO DO TRIGO SOBRE OS LUCROS DO CAPITAL Na exposição de suas idéias sobre a Lei dos Cereais, Ricardo desenvolve em 1815 o ensaio analítico Sobre a Influência., em que mostra a inconveniência de restrições à importação. O ensaio inspirou o livro Princípios de Economia Política e Tributação, de 1817, a principal obra de Ricardo. Ainda no ensaio, Ricardo argumenta que barreiras à importação beneficiam produtores menos eficientes, aumenta a proporção dos rendimentos destinada ao pagamento de renda da terra e dos salários, neste último caso porque cresce o preço da cesta básica.

As transferências para os setores menos dinâmicos da economia debilitam o crescimento econômico em prejuízo da nação. Em suma, o aumento no preço do trigo e o consequente aumento nos salários reduzem as taxas de lucros, retardando o crescimento. As ideias contidas no ensaio não convenceram os opositores e levaram Ricardo a debater com James Mill e Malthus, os principais economistas da época. Já famoso, Ricardo foi eleito representante na Câmara dos Comuns.

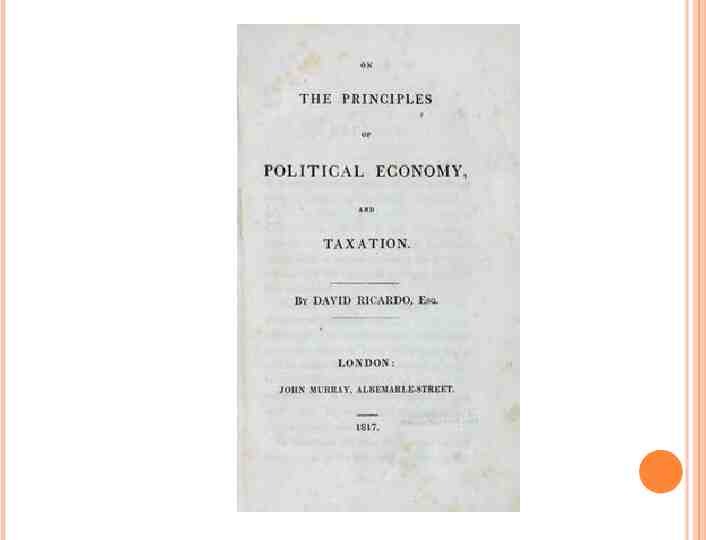

PRINCÍPIOS DE ECONOMIA POLÍTICA E TRIBUTAÇÃO O livro de 1817 conheceu três edições até 1823, ano da morte de Ricardo. Nesta obra, Ricardo revela por completo o seu estilo: alto nível de abstração, bom domínio da lógica e no uso de raciocínio dedutivo, grande rigor científico e capacidade de abstração; em que pese o pouco uso de material empírico. Os Princípios de Ricardo representam uma reelaboração dos ensaios anteriores.

O PROBLEMA CENTRAL DA ECONOMIA POLÍTICA: Quais as leis que regulam a distribuição do produto nacional entre renda, lucro e salários? Ao contrário do que se interpreta comumente, Ricardo não despreza a questão smithiana do crescimento, pelo contrário, tal questão continua central, mas para ele o crescimento depende de como os rendimentos são repartidos. No fundo, a questão que Ricardo coloca é subsidiária ao problema do crescimento.

LUCRO COMO RESÍDUO Ricardo tem em mente que o lucro é a variável que regula o crescimento econômico, mas não se contenta com a análise de Smith que analisa a trajetória das taxas de lucro sendo determina pela distância relativa entre oferta de capitais e possibilidades de investimentos. Para Smith, ao longo do tempo os salários crescem mais que os preços finais e, no processo de acumulação de capital, oportunidades de investimento lucrativo ficam cada vez menores. Ricardo constata que a relação entre aumento de capitais e queda nos lucros não vinha acontecendo. Propõe então uma interpretação do lucro como resíduo, após a dedução dos demais custos de produção. Então é chave entender como se dá a distribuição, ou seja, como são formados os salários e a renda da terra.

A TEORIA DO VALOR DE RICARDO O passo inicial é investigar a questão do valor. Na seção I do capítulo 1, Ricardo começa citando a observação smithiana do paradoxo do valor. Conclui dizendo que a utilidade não é a medida do valor de troca, já que estão em relação inversa, mas ela é essencial para que haja valor. Existindo utilidade, o valor de troca ou é derivado da escassez, da disponibilidade em face da demanda, caso de bens raros como estátuas e pintu-ras famosas, ou advém da quantidade de trabalho incorporado na mercadoria, caso da imensa maio- ria dos bens que são reproduzíveis.

QUAL O FUNDAMENTO DO VALOR? Ricardo critica Smith quando este considera como fundamento do valor ora a quantidade relativa de trabalho incorporado, nas sociedades primitivas, ora a quantidade de trabalho comandado ou encomendado, nas sociedades avançadas. Trabalho incorporado e comandado não são a mesma coisa.

VARIAÇÕES NA PRODUTIVIDADE. No exemplo smithiano, se um castor é trocado por dois cervos é porque o castor requer, por exemplo, um dia de trabalho e o cervo apenas a metade disto. Se houver mudanças na produtividade relativa, como aumento na eficiência em que o cervo é apanhado, então o mesmo castor é agora trocado por, digamos, quatro cervos. Equiparando-se o trabalho, de lado a lado, a antiga proporção 1:2 é agora 1:4.

Quatro cervos são trocados por cada castor, e não mais apenas dois, a despeito da quantidade de trabalho incorporada na obtenção do castor ser a mesma. Antes era comandado o trabalho de dois castores, agora o de quatro. Em unidades de mercadorias, e não de tempo, há mais trabalho comandado no segundo caso, mesmo que o trabalho incorporado para se obter o castor tenha permanecido o mesmo Se o aumento de produtividade tivesse sido o mesmo nas duas caças, no tempo em que se obtém 4 cervos também se conseguiriam 2 castores e a proporção 1:2 permaneceria inalterada Então, na hipótese de que o impacto de variações na produtividade não seja o mesmo em todos os setores, trabalho comandado e incorporado não significam a mesma coisa.

O VERDADEIRO FUNDAMENTO DO VALOR Ricardo assevera que o trabalho comandado depende de uma medida ela mesma variável, como unidades de trigo e ouro, cujos valores flutuam com a oferta e a demanda. O montante de trabalho comandado depende de tudo o que afeta os salários. Variações no preço do trigo, por exemplo, podem provocar variações no trabalho comandado. Já o trabalho incorporado é um padrão invariável, ele sim o verdadeiro fundamento do valor.

COMO COMPARAR TRABALHO? Na seção II do mesmo capítulo inicial, Ricardo discute como o trabalho incorporado poderia ser quantificado numa unidade comum diante da heterogeneidade do trabalho. Ele argumenta que os valores de diferentes categorias de trabalho são “acertados no mercado” em função da destreza relativa e das horas de trabalho. A teoria não precisa se preocupar em determinar esses valores, pois as dificuldades em se comparar trabalho são automaticamente resolvidas no mercado.

O mesmo intervalo de tempo em trabalho pode conter diferentes valores se levarmos em conta as habilidades relativas e as intensidades de trabalho. Em tempo relativamente curto, entretanto, a posição relativa nos valores entre os bens permanece aproximadamente a mesma, e as desigualdades nos trabalhos ficam invariáveis.

O TRABALHO INCORPORADO NO CAPITAL Na seção III, Ricardo argumenta que mesmo na sociedade primitiva é imprescindível o uso de algum capital. Mesmo que um castor e dois cervos sejam apanhados no mesmo tempo, a proporção que iguala valores não será 1:2 se considerarmos o trabalho passado de construção da arma, digamos, maior no caso do castor. Então a teoria do valor-trabalho incorporado deve ter em conta o trabalho incorporado no capital.

Como o capital tem uma certa durabilidade, em cada período em que é empregado ele transfere apenas uma parcela do seu valor. Quanto menos durável o instrumento em questão maior a parcela de seu valor transferida, no cômputo do valor do bem produzido com ele. Ricardo, de início, argumenta que a relação entre salários e lucros não afeta o valor relativo dos bens, pois influencia de igual modo todas as atividades.

O QUE DETERMINA O VALOR RELATIVO? O valor relativo das mercadorias só dependeria das proporções entre o trabalho total, incluindo transporte e comercialização. Sempre que dado bem economiza na utilização de trabalho cai o seu valor relativo. Ricardo nota ainda que redução de trabalho em edifícios, máquinas e meios de transportes afeta não somente um único bem. Uma parte se reflete no valor dele, mas o restante é distribuído por todos os bens para os quais igualmente contribuem aqueles capitais.

Os capitais têm diferentes durabilidades e utilizam na sua fabricação distintas quantidades de trabalho. Além disso, certos capitais apoiam diretamente a mão de obra envolvida na obtenção de um bem de consumo final, enquanto outros são investidos na fabricação de ferramentas, implementos, edificações e maquinarias que somente em período futuro irão contribuir para o produto final.

CAPITAL FIXO E CAPITAL CIRCULANTE Constatada a heterogeneidade do capital, Ricardo define os conceitos de capital fixo e capital circulante. A diferença entre eles leva em conta o tempo de retorno financeiro do capital. O capital circulante é rapidamente consumido e perece, precisando ser reproduzido em intervalos pequenos. Já o capital fixo é consumido lentamente e atende a muitas rodadas de fabricação.

EXCEÇÃO À LEI FUNDAMENTAL DO VALOR Pode-se ter o mesmo montante de capital, em valor, mas diferentes composições entre capital fixo e circulante. Quando se levam em conta as diferenças no grau de duração do capital fixo e a variedade na proporção entre esses dois tipos de capitais, o valor relativo dos bens finais passa a depender não apenas da proporção entre os trabalhos incorporados mas também do próprio salário ou, como Ricardo refere, do valor do trabalho.

Onde se tem capitais com diferente composição. “Uma subida de salários não pode deixar de afetar desigualmente os bens produzidos em tão diferentes circunstâncias.”

EXEMPLOS RICARDIANOS EM QUE TAXA DE LUCRO AFETA VALORES RELATIVOS Ricardo fornece um exemplo em que as taxas de lucros podem afetar o valor relativo de dois bens. Cem trabalhadores estão envolvidos na produção de trigo e outros cem na construção de máquinas, no período de um ano. Ao final dele, ambos os produtos têm o mesmo valor, por terem o mesmo número de trabalhadores demandados. Pensa-se agora num período ampliado de dois anos, em que as máquinas, no segundo ano, utilizam outros cem trabalhadores na produção de tecido de lã ou artigo de algodão.

Considerando-se que as máquinas tenham se depreciado totalmente, o valor do bem final seria o equivalente a cem trabalhadores por dois anos ou 200 por ano. O trigo, se produzido novamente no segundo ano, teria o mesmo valor, no cômputo total dos dois anos, do bem manufaturado. No entanto, o valor do trigo no primeiro ano foi integralmente repartido entre os agentes participantes que recebem rendimentos, e gasto por eles. As máquinas, por sua vez, não se dissiparam no final do primeiro período, mas foram postas a serviço por todo o período seguinte. Com efeito, o proprietário delas não desfrutara do lucro no primeiro ano, preferindo reinvesti-lo para o segundo ano e recebe então um lucro pelo risco e espera no negócio.

Ricardo conclui o exemplo dizendo que o valor do bem manufaturado deve exceder o valor do trigo, ou 200 trabalhadores por ano. “Para compensar o prazo maior que deve transcorrer até que o produto de maior valor chegue ao mercado.” Já que o trigo é consumido em bases anuais e a manufatura somente a cada dois anos.

Então, os valores diferem também pela quantidade de capital fixo, ou trabalho previamente acumulado. O valor do produto manufaturado deve incorporar os 200 trabalhadores/ano mais a parcela que corresponde ao lucro sobre investimento em maquinaria. É claro que mudanças nas taxas de lucro afetariam novamente os valores relativos entre manufatura e trigo.

A RELAÇÃO ENTRE SALÁRIO E LUCRO A relação entre salário e taxa de lucro no longo prazo depende de uma série de suposições que ficarão explicitadas no modelo de Ricardo. No curto prazo “não pode haver um aumento no valor do trabalho sem uma diminuição nos lucro”. Assim, um aumento de salários deprime os lucros e portanto a relação entre valores fica, no exemplo, menos favorável à manufatura. O preço do bem com maior proporção de capital fixo diminui em relação aos que contém menos dele.

CAPITAIS COM DIFERENTE DURAÇÃO. Na seção V, ao analisar o caso de bens com mesma composição do capital, mas cujos capitais apresentam diferente duração, Ricardo raciocina logicamente que o bem com capital de menor duração se comporta como o trigo, isto é, como um produto com pouco capital fixo. A conclusão imediata é que o valor de troca relativo de bens produzidos com capital mais durável cai com aumento de salários, ao mesmo tempo em que o valor de troca de bens com capital mais perecível é favorecido.

Viceja a hipótese subjacente de que as máquinas não ficarão mais caras com aumento de salários, já que tal aumento não poderia ser repassado a preços, uma vez que, se isso ocorresse, o aumento no lucro atrairia capitais de outros setores, com o efeito de reduzir preço e lucro do maquinário.

DO QUE DEPENDE O VALOR? A teoria do valor de Ricardo revela-se, desta forma, mais sofisticada do que parecia à primeira vista. O valor depende do trabalho incorporado, da composição do capital e da duração. Por conseguinte, os valores de troca relativos passam a depender de salário e lucro, em contradição com o que o próprio Ricardo afirmara no começo do mesmo capítulo dos Princípios. Qualquer mercadoria, em comparação a outras, está sujeita a oscilação em seu valor, mesmo que tenha empregado uma quantidade fixa de trabalhadores em certo período.

COMO É POSSÍVEL UMA MEDIDA DE VALOR INVARIÁVEL? (TEMA DA SEÇÃO VI) Ricardo escreve: “Quando o valor relativo dos bens se altera, seria interessante dispor de meios que indicassem quais os que descem e quais os que sobem em valor real.”

RICARDO SE PERGUNTA: Se é possível comparação dos bens com um padrão de valor invariável, o qual não estaria sujeito a nenhuma das flutuações que afetam os outros bens. Para ele, não existe bem que possa oferecer esse padrão, mesmo a moeda. Mesmo se a produção de moeda metálica consumisse sempre a mesma quantidade de trabalho, a moeda ainda assim estaria sujeita a variações derivadas de mudanças salariais devido às diferentes proporções de capital fixo e circulante. “Necessárias não só para produzir como para se obterem os outros bens cuja alteração de valor desejamos calcular.”

POR UMA MEDIDA INVARIÁVEL DO VALOR. O ouro não é produzido com a mesma composição de capital dos outros bens, nem utiliza capital fixo de igual duração e nem leva o mesmo tempo para ser colocado no mercado. Assim, a importante questão da necessidade de uma régua inflexível para se mensurar valores, independentemente da divisão do produto social, fica em aberto. Ela só seria resolvida de modo consistente muito tempo depois por Piero Sraffa, em pleno século XX.

NOVAMENTE A RELAÇÃO ENTRE SALÁRIO E LUCRO A seção VII discute algo mais sobre a natureza do dinheiro e argumenta que como o valor dele é variável não se pode estabelecer uma relação mecânica direta e inversa entre variações de salários e de lucros.

A DISTRIBUIÇÃO DOS RENDIMENTOS Estabelecida a teoria do valor, Ricardo se lança a examinar diretamente a questão central de como os rendimentos são distribuídos na sociedade, tema dos capítulos seguintes. O lucro é determinado como resíduo, e assim o problema da distribuição é atacado como um problema de determinação de salários e renda da terra.

A TEORIA DE SALÁRIOS DE RICARDO Ricardo toma emprestado a teoria da população de Malthus argumentando que o salário real de equilíbrio deve se manter no nível mínimo de subsistência. Não há muito o que comentar desta hipótese. Ela foi muito contestada na época e era uma ideia algo solta. Ricardo falava que esse mínimo de subsistência não era o mínimo fisiológico para a sobrevivência, mas correspondia a um certo padrão de vida das classes subalternas estipulado pelas condições históricas locais, dependente de fatores ligados ao hábito e ao costume.

Um aumento de salário acima deste mínimo elevaria a população trabalhadora e reduziria os lucros. O efeito seria duplamente perverso: ao mesmo tempo em que cresce a oferta de trabalho se reduz a demanda de mão de obra, o que só pode resultar em queda de salário trazendo-o para o nível inicial de subsistência.

A TEORIA DA RENDA DA TERRA DE RICARDO A teoria da renda da terra é mais sofisticada e merece uma consideração detalhada. Na hipótese de livre concorrência, onde a mesma taxa de lucro se impõe em diferentes propriedades rurais, a renda da terra devia-se à escassez de terras e à diferenciação das produtividades entre elas. No capítulo 2 dos Princípios, Ricardo começa definindo a renda da terra como “A porção do produto da terra paga ao seu proprietário pelo uso das forças originais e indestrutíveis do solo.” Que não deve ser confundida com a parcela paga pela utilização do capital empregado para melhorar a qualidade da terra.

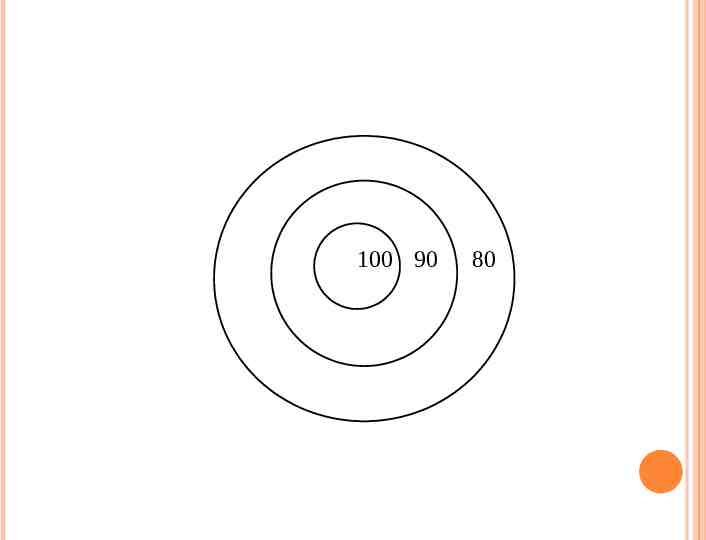

As leis da renda e do lucro são muito diferentes. Em um país dotado de terras disponíveis ricas e férteis não seriam cobradas rendas da terra. A diferença de qualidades das terras dá origem à renda, regulada pela intensidade dessa diferença. Supondo-se a existência de três faixas de terras, em que o emprego da mesma quantidade de fatores produtivos, dá ensejo á produção de 100, 90 e 80 unidades de cereais.

100 90 80

A renda da terra é o excedente acima dos custos básicos de produção na terra de pior qualidade das que foram ocupadas. O produtor da terra marginal que produziu apenas 80 unidades vende o cereal a um preço que deve cobrir salários e lucros normais. Este mesmo preço regula o valor nas vendas do produto das outras faixas mais internas.

A idéia de homogeneidade de salários, lucros e preços, entre as diferentes terras, assegurada pela hipótese de livre concorrência e intensa arbitragem entre mercados, leva ao aparecimento de um resíduo excedente nas terras de qualidade superior. Tal resíduo dá origem ao pagamento da renda da terra, que equivale exatamente ao seu valor in natura. Assim, paga-se 20 de renda na faixa central e 10 na faixa intermediária. A terra marginal não percebe renda.

RENDA POR DIFERENÇAS NA APLICAÇÃO DO CAPITAL As diferenças entre as forças produtivas da terra também regulam a renda no caso em que a mesma faixa de terra é usada em quantidades cada vez maiores de capital. Indo-se de k a 2k unidades de capital aplicado, o produto aumenta 85% (na primeira unidade de capital aumentara 100%); paga-se uma renda de 15% do produto associado ao primeiro lote de capital. O retornos decrescentes nas aplicações de capital fazem com que terras com cultivo menos intensivo, com maior retorno por unidade de capital, paguem uma renda pelo critério explicitado anteriormente.

A RENDA É COMPONENTE E NÃO RESÍDUO Em qualquer caso, o fenômeno que se observa é o de que com terras de pior qualidade ou de uso mais intensivo o produto se torna mais caro, já que a produtividade dos fatores diminui. É a elevação de preço com a progressão no uso da terra que resulta no pagamento da renda da terra. “O trigo não encarece por causa do pagamento de renda, mas, ao contrário, a renda é paga porque o trigo torna-se mais caro.”

O preço é fornecido pela produtividade da última porção do capital. Depende, portanto, da produtividade do capital. A renda não é componente do preços das mercadorias como em Smith. Preços dependem apenas de salários e lucros.

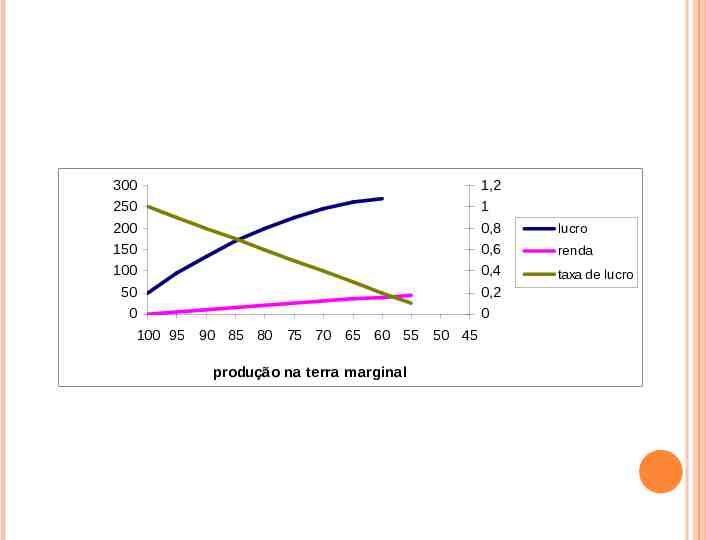

COMO EVOLUEM OS RENDIMENTOS? A distribuição da renda com o processo de acumulação de capital pode ser vista na dimensão temporal a partir da articulação das teorias básicas de salário e renda da terra. À medida que novas inversões de capital são feitas, os preço dos alimentos tende a crescer pela queda na produtividade dos fatores. Com isso, os salários por unidade de capital crescem, mesmo que os salários reais permaneçam constantes no nível de subsistência. A renda, também medida em unidade de capital, cresce acompanhando o volume ampliado de excedentes nas condições inframarginais nas quais o capital é mais produtivo.

Já que os lucros são obtidos como resíduo, dada a diferença entre o produto total e os custos em salários e renda da terra, os lucros por unidade de capital decrescem não apenas porque parcelas dos custos estão se ampliando, mas também porque o produto por unidade de capital é decrescente (pela fertilidade inferior das terras marginais e pela lei da produtividade marginal decrescente no cultivo intensivo).

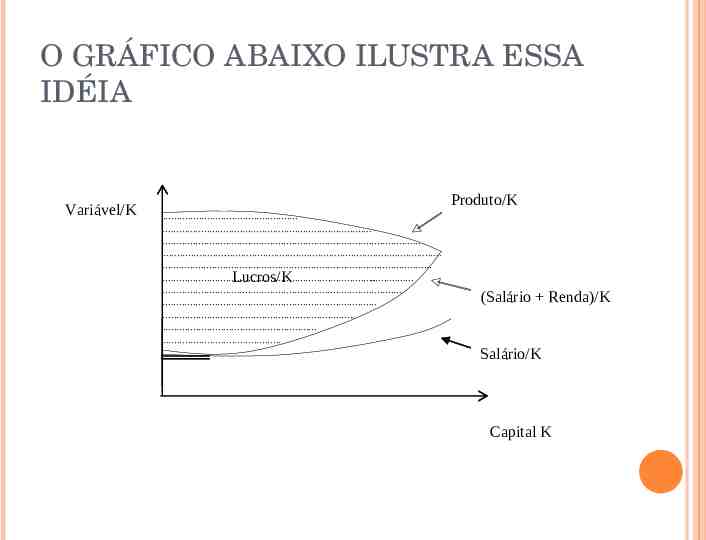

O GRÁFICO ABAIXO ILUSTRA ESSA IDÉIA Variável/K Produto/K . . . . . . . Lucros/K . . . . . (Salário Renda)/K Salário/K Capital K

VISÃO PESSIMISTA: O lucro por unidade de capital tenderia a zero com o avanço na acumulação de capital. A taxa de lucro agrícola determinaria a taxa geral de lucro, por arbitragem, e sendo assim, também haveria a queda na taxa de lucro na indústria. A queda do lucro leva ao estado estacionário, no qual a economia deixaria de crescer (K constante). Tal situação poderia ser adiada pelas inovações tecnológicas na agricultura ou pela abertura ao comércio internacional que baratearia os preços dos cereais, argumento teórico também usado por Ricardo contra a Lei dos Cereais. Em suma, há uma visão pessimista no modelo de Ricardo, mas o resultado final pode-se postergar.

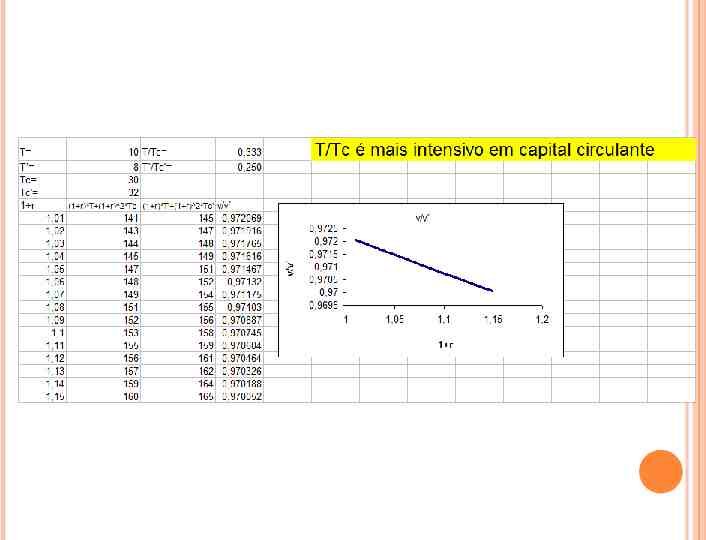

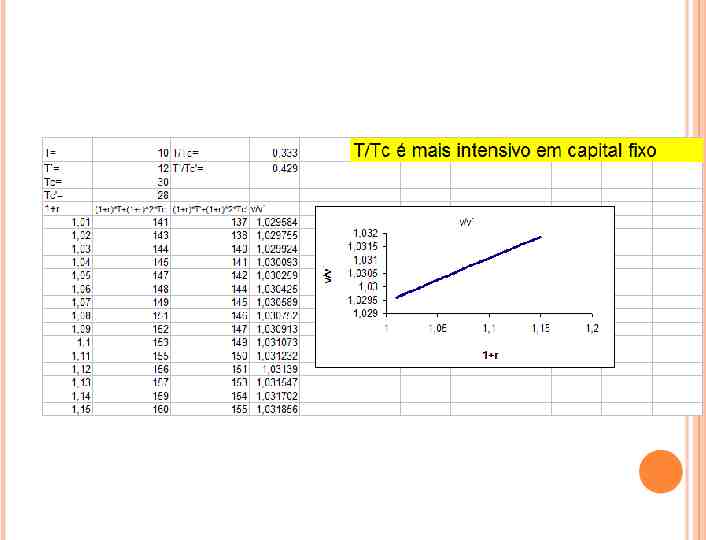

MODELO: Passando ao largo das questões monetárias e interpretando Ricardo como um modelo de um único pro- duto, suas conclusões podem ser facilmente formalizadas. Começando pela teoria do valor. Sendo w o salário e T a quantidade de trabalho incorporado, ambos em unidade de tempo, e sendo r a taxa de lucros, o valor v de um bem é a soma do custo da produção direta mais o custo do capital v [wT r(wT)] [wTc r(wTc)] (1 r) w(1 r)T w(1 r)2Tc

Dois bens com a mesma composição entre capital fixo e circulante tal que T’ T e Tc’ Tc, teriam o mesmo valor v’ v. Se há diferenças na relação entre esses capitais v/v’ [(1 r)T (1 r)2Tc]/[(1 r)T’ (1 r)2Tc’. Portanto, a relação entre valores depende da taxa de juros.

MODELO NA TEORIA DA RENDA DA TERRA DE RICARDO : Sejam T e T’ quantidades de trabalho utilizadas respectivamente na terra marginal e na terra mais fértil. x e x’ são as quantidades de cereais produzidas nestas mesmas terras. A produtividade a do trabalho na terra marginal é a x/T e na terra mais fértil é a’ x’/T’. w é o salário em quantidade de cereais. O lucro é x – wT (a – w)T e a taxa de lucro é r (x – wT)/wT a/w – 1

Pela hipótese de arbitragem, w w’ e r r’. Na terra mais fértil, os salários pagos são iguais a wT , o lucro r.wT’ (a/w – 1)wT’ (a – w)T’. A renda é dada por x’ – lucro – salário total pago a’T’ – (a – w)T’ – wT’ (a’ – a)T’. À medida que ocorre a acumulação de capital cresce o fator (a’ – a) e a renda paga na terra mais fértil. Mesmo que os salários reais w permaneçam constantes, a massa de salários wT cresce na medida em que cresce o número de trabalhadores T ; e os lucros totais declinam pela queda na produtividade do trabalho a.

300 250 1,2 1 200 150 100 0,8 0,6 0,4 50 0,2 0 0 100 95 90 85 80 75 70 65 60 55 50 45 produção na terra marginal lucro renda taxa de lucro

CONSIDERAÇÕES FINAIS Desta forma, relata-se a teoria básica de Ricardo do crescimento econômico e da distribuição da renda. Como indica o título completo da obra, Princípios de Economia Política e Tributação, questões de política tributária são bastante discutidas ao longo do livro. Ele estava preocupado com o efeito da incidência de impostos. Ricardo discute o que define a capacidade de pagamento de impostos de um país. Diz que ela depende do valor monetário do rendimento de cada cidadão e do valor monetário das mercadorias que ele habitualmente consome.

TEORIA DAS VANTAGENS COMPARATIVAS Ricardo é autor da conhecida “Teoria das Vantagens Comparativas” que demonstra serem vantajosas as trocas internacionais mesmo numa situação em que determinado país tivesse maior produtividade que o outro na produção de todas as mercadorias. Esta teoria parte da premissa de que os valores nas trocas internacionais não são determinados pela quantidade de trabalho dos bens envolvidos, já que não há mobilidade de mão de obra entre países. Assim, duas mercadorias intercambiadas podem não representar a mesma quantidade de trabalho.

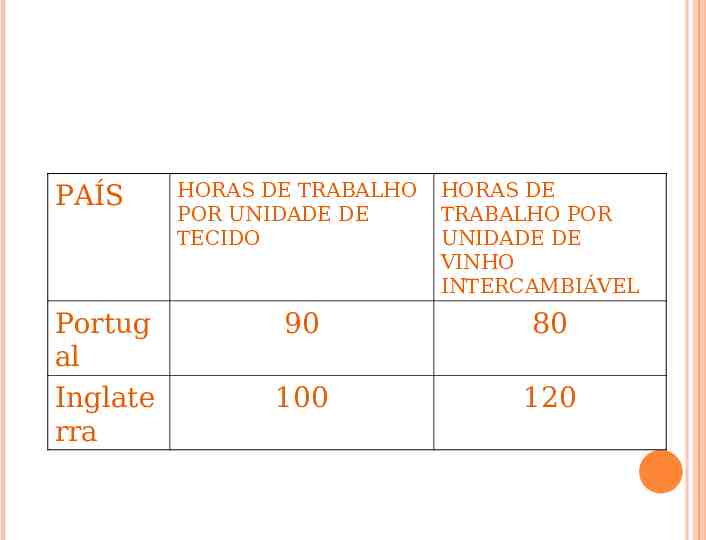

Ricardo supõe que, no comércio entre Inglaterra e Portugal, uma certa quantidade de vinho é transferida em troca de outro montante de tecido. Em cada caso, é requerida determinada quantidade de mão de obra, representada por horas de trabalho como na tabela a seguir:

PAÍS Portug al Inglate rra HORAS DE TRABALHO POR UNIDADE DE TECIDO HORAS DE TRABALHO POR UNIDADE DE VINHO INTERCAMBIÁVEL 90 80 100 120

Mesmo que Portugal só empregue 90 horas de trabalho para produzir uma unidade de tecido e 80 para a produção de vinho, enquanto a Inglaterra produz as mesmas unidades empregando 100 e 120 horas de trabalho respectivamente, ainda assim é de interesse a Portugal especializar-se na produção de vinho, pois esse país, ao fazê-lo, poupa 10 horas de trabalho, só precisando de 80 das 90 horas de trabalho anteriormente alocadas na produção de tecido, que são transferidas para gerar uma unidade intercambiável de vinho que poderá ser trocada pela produção de tecidos da Inglaterra.

Estas 10 horas de trabalho poupadas representam um ganho de bem-estar para os portugueses. O outro país, ao se especializar em tecidos, mantém a mesma oferta interna de vinho, com as importações de Portugal, e ainda poupa 20 horas de trabalho que é a diferença entre 120 e 100. Portanto, a Inglaterra também tem um ganho de bem-estar.

OUTRAS TESES RICARDIANAS Ricardo discute outros pontos importantes do comércio internacional, como as dificuldade de transferência de capitais entre países, os problemas do equilíbrio automático no padrão ouro e o efeito da abertura ao comércio mundial sobre as taxas de lucro de um país. Ele argumenta que o comércio exterior, de fato, não afeta as taxas de lucro, mas beneficia o país pelo aumento no volume de bens obtidos e também do nível de emprego doméstico.