Activity-Based Cost Management An Executive Guide Chapter Three Are

31 Slides347.00 KB

Activity-Based Cost Management An Executive Guide Chapter Three Are All Your Trading Partners ”Worth It” to You? 報告人:黃雅貞 2004/8/30(p118 p148)

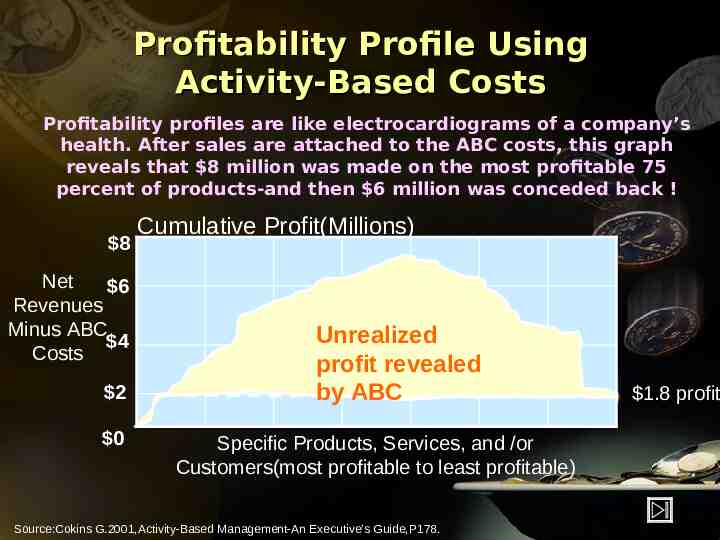

Profitability Profile Using Activity-Based Costs Profitability profiles are like electrocardiograms of a company’s health. After sales are attached to the ABC costs, this graph reveals that 8 million was made on the most profitable 75 percent of products-and then 6 million was conceded back ! 8 Net 6 Revenues Minus ABC 4 Costs 2 0 Cumulative Profit(Millions) Unrealized profit revealed by ABC Specific Products, Services, and /or Customers(most profitable to least profitable) Source:Cokins G.2001,Activity-Based Management-An Executive’s Guide,P178. 1.8 profit

ABC/M 之盲點:生命週期成本 傳統成本系統之缺點在於無法追溯產品、服務線及 顧客之成本與利潤,且未被用來追溯不同時期之成 本及利潤。 位於利潤分布圖右側之產品,表示該期間之成本高 於收入,但不表示這是不好的。 所有新產品及新顧客剛開始皆需花費不重複成本 (nonrecurring cost) 。 若未明確追蹤這些不重複成本,其將與產品生命週 期中成長期及成熟期之重複性成本 (recurring cost) 合併在一起,其成本將被忽略掉。 應用 ABC/M 所提供之資料,追溯個別產品或顧客 各時期之費用與利潤,測量其終身之利潤或虧損。

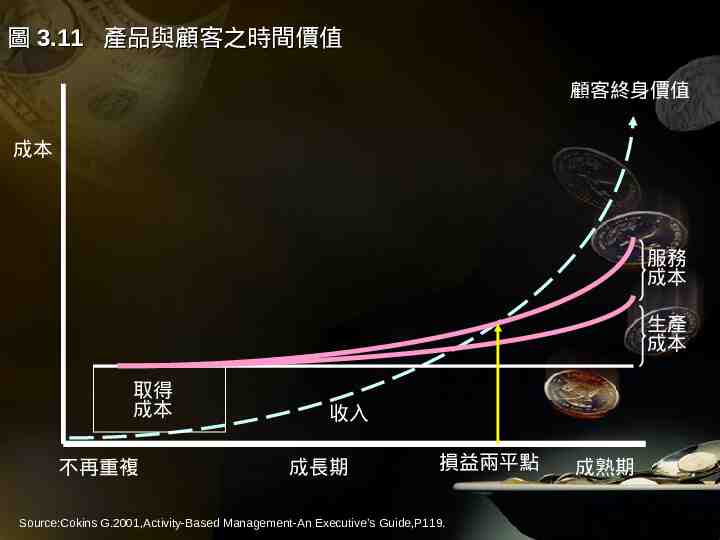

圖 3.11 產品與顧客之時間價值 顧客終身價值 成本 服務 成本 生產 成本 取得 成本 不再重複 收入 成長期 損益兩平點 Source:Cokins G.2001,Activity-Based Management-An Executive’s Guide,P119. 成熟期

資訊與行動不同義 以 30 秒鐘向你的主管說明圖 3.2 之結果 ? 停止右側讓最高點下降之服務項目以提昇獲利 ? ABC/M 僅呈現某一時期成本,無法反映產品生命 週期成本。 透過販售一小部分低利潤或無利潤之產品,讓顧 客同時購買高利潤之產品。 ABC/M 無法決定最成功之策略,但可提供部分事 實證實方案所發揮之功效。 企業於評估賺錢最佳途徑時,須同時考量利潤以外等許多因素

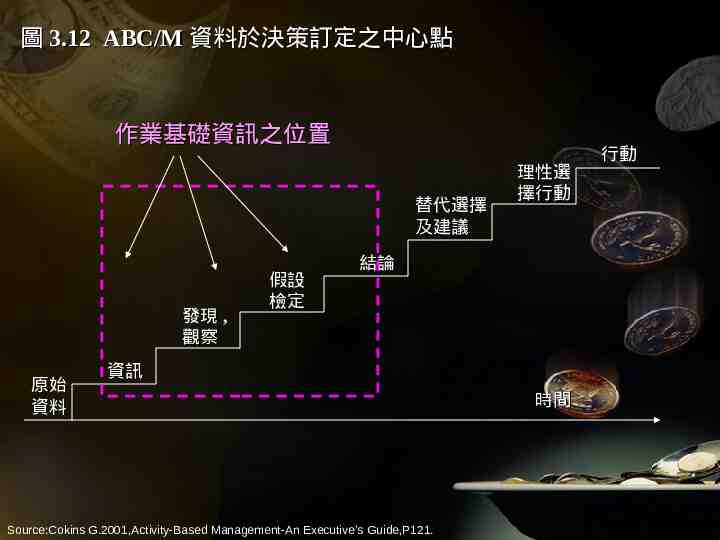

圖 3.12 ABC/M 資料於決策訂定之中心點 作業基礎資訊之位置 替代選擇 及建議 發現 , 觀察 原始 資料 假設 檢定 理性選 擇行動 結論 資訊 Source:Cokins G.2001,Activity-Based Management-An Executive’s Guide,P121. 時間 行動

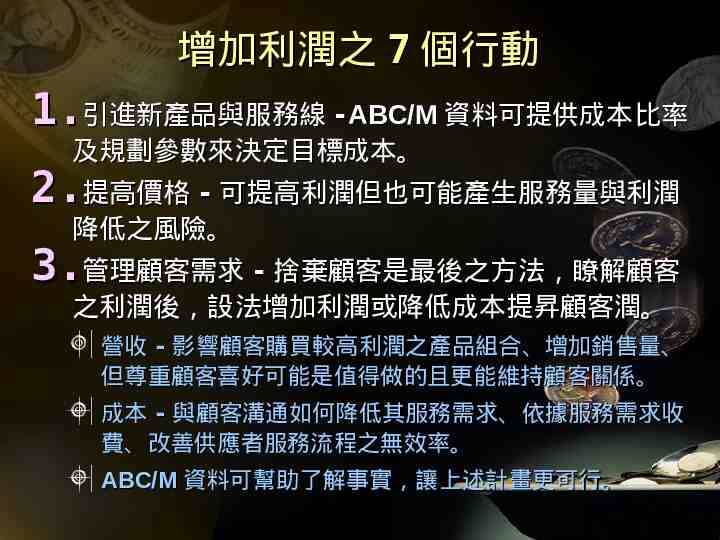

增加利潤之 7 個行動 1.引進新產品與服務線 -ABC/M 資料可提供成本比率 及規劃參數來決定目標成本。 2.提高價格 - 可提高利潤但也可能產生服務量與利潤 降低之風險。 3.管理顧客需求 - 捨棄顧客是最後之方法,瞭解顧客 之利潤後,設法增加利潤或降低成本提昇顧客潤。 營收 - 影響顧客購買較高利潤之產品組合、增加銷售量、 但尊重顧客喜好可能是值得做的且更能維持顧客關係。 成本 - 與顧客溝通如何降低其服務需求、依據服務需求收 費、改善供應者服務流程之無效率。 ABC/M 資料可幫助了解事實,讓上述計畫更可行。

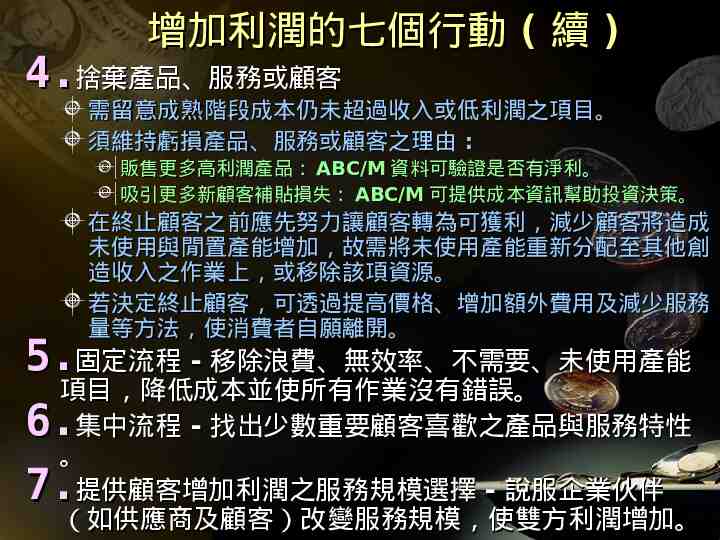

增加利潤的七個行動 ( 續 ) 4.捨棄產品、服務或顧客 需留意成熟階段成本仍未超過收入或低利潤之項目。 須維持虧損產品、服務或顧客之理由 : 販售更多高利潤產品: ABC/M 資料可驗證是否有淨利。 吸引更多新顧客補貼損失: ABC/M 可提供成本資訊幫助投資決策。 在終止顧客之前應先努力讓顧客轉為可獲利,減少顧客將造成 未使用與閒置產能增加,故需將未使用產能重新分配至其他創 造收入之作業上,或移除該項資源。 若決定終止顧客,可透過提高價格、增加額外費用及減少服務 量等方法,使消費者自願離開。 5.固定流程 - 移除浪費、無效率、不需要、未使用產能 項目,降低成本並使所有作業沒有錯誤。 6.集中流程 - 找出少數重要顧客喜歡之產品與服務特性 。 7.提供顧客增加利潤之服務規模選擇 - 說服企業伙伴 (如供應商及顧客)改變服務規模,使雙方利潤增加。

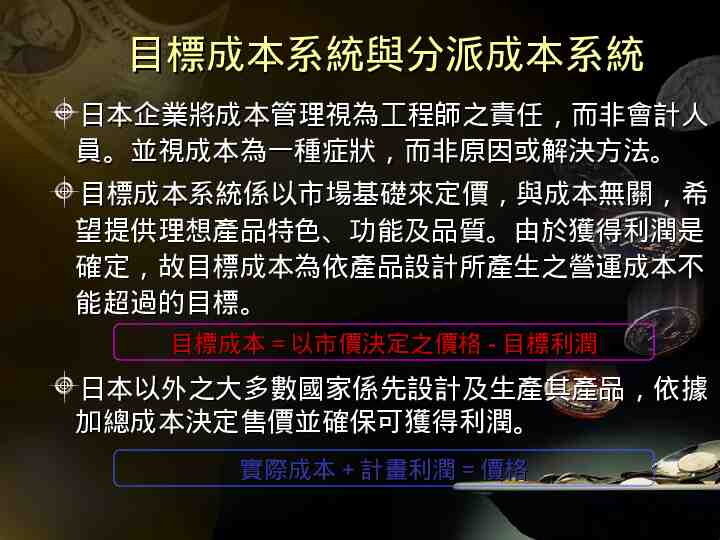

目標成本系統與分派成本系統 日本企業將成本管理視為工程師之責任,而非會計人 員。並視成本為一種症狀,而非原因或解決方法。 目標成本系統係以市場基礎來定價,與成本無關,希 望提供理想產品特色、功能及品質。由於獲得利潤是 確定,故目標成本為依產品設計所產生之營運成本不 能超過的目標。 目標成本 以市價決定之價格 - 目標利潤 日本以外之大多數國家係先設計及生產其產品,依據 加總成本決定售價並確保可獲得利潤。 實際成本 計畫利潤 價格

圖 3.13 市場目標成本 傳統 市場研究 市場驅動價格 市場研究 產品特性 產品特性 工程 計劃售價 - 理想利潤 成本 目標成本 價格 成本 產品定義 工程 企業管理 供應商 產品 產品 消極降低成本 無情的降低成本 Source:Cokins G.2001,Activity-Based Management-An Executive’s Guide,P126.

目標成本與分派成本 ( 續 ) 目標成本系統將成本當成設計流程之投入,而非產出。 經驗顯示由產品設計階段控制成本比產品開始進入生產 再找方法降低成本有效。 在日本,成本管理係以目標成本系統開始,所有供應商 皆知道該產品之特性及價格,故供應商必須以最具經濟 效益之方法設計其產品以符合產品規格及提供利潤。待 產品生產後,仍會持續改善降低成本。 其他國家注重管理產品之取得成本,因產品設計所需成 本無法降低,故透過效率提升所減少之成本有限。 ABC/M 主要用於產品生命週期中之成熟階段,但是部 分 ABC/M 資料對設計與發展階段亦有相當之助益。 ABC/M 報告中所測定之成本比率可用來推測設計新產品的成本。 ABC/M 可提供產品成本歷史資訊幫助決定新產品之單位成本。

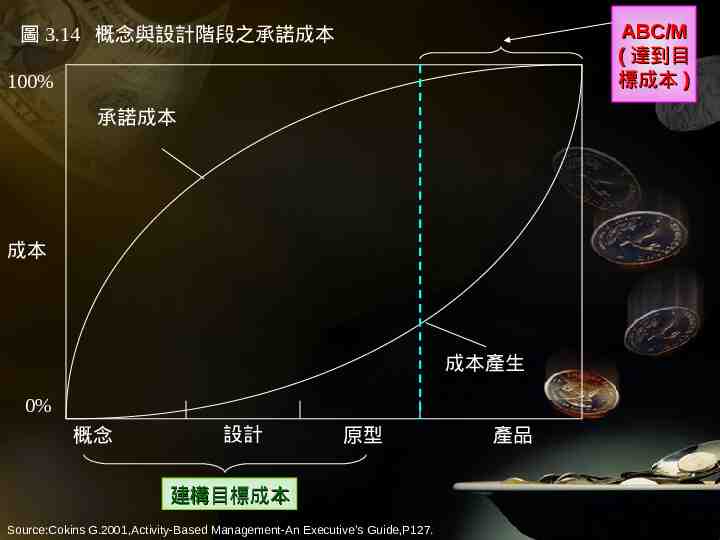

圖 3.14 概念與設計階段之承諾成本 ABC/M ( 達到目 標成本 ) 100% 承諾成本 成本 成本產生 0% 概念 設計 原型 建構目標成本 Source:Cokins G.2001,Activity-Based Management-An Executive’s Guide,P127. 產品

標準成本會計系統之發展 發展於 1880 年晚期,當時會計系統係為支援泰勒科學 管理理論,決定執行工作之最佳方法及預測各步驟之標 準時間。 以時間為基礎計算各步驟成本,並計算不同產品成本與 銷售量及價格資料合併後,提供個別標準產品之利潤報 表。 可用來計算實際費用與標準成本之有利及不利成本變異 數 (cost variance) ,藉此協助成本控制。管理會計 之重點由單純計算產品成本轉變為管理人員、機器與空 間之效率與利用率。 工業革命後,測量成本之責任由工程師轉為會計人員, 會計系統強調成本報表甚於找出成本 ; 然現在成本會計 責任又轉為工程師與營運管理者之責任, ABC/M 是造 成這種轉變的一部份因素。

ABC/M 與標準成本系統 ABC/M 將成本中心之成本庫更合理地分離至作業而非部門上 ,然後找出各成本庫之作業動因,以正確反映出該成本庫之費 用比率。而每一動因比率皆可被視為標準成本。 ABC/M 通常每月或每季更新資料,傳統標準成本系統通常每 年更新一次。 定義標準成本之選擇: 使用理想成本:完美、完全無錯誤之成本,假設沒有浪費、無效 率及時間延遲之情況。視所有成本變異數為不利的,其目的在於 設定完美目標鼓勵員工盡最大努力降低與理想成本之差距。 理想成本 標準成本 可允許之浪費 使用標準成本:較實際可行但反映正常營運情況下之合理績效。 標準成本 實際成本 變異數(假設可使用產能最大化) 使用實際成本:捨棄所有事先建立之目標並依據可知及報告的結 果計算成本,通常為該項產品之平均成本。

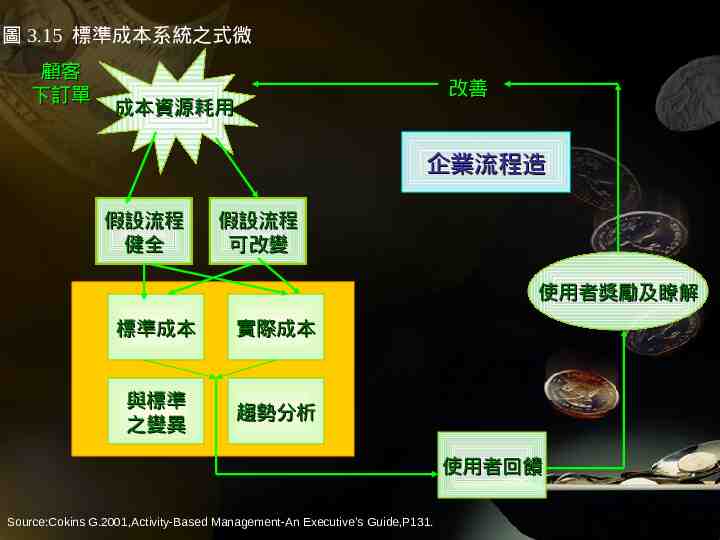

圖 3.15 標準成本系統之式微 顧客 下訂單 改善 成本資源耗用 企業流程造 假設流程 健全 假設流程 可改變 使用者獎勵及瞭解 標準成本 實際成本 與標準 之變異 趨勢分析 使用者回饋 Source:Cokins G.2001,Activity-Based Management-An Executive’s Guide,P131.

標準成本會計系統的式微? 過去常以實際費用與標準成本比較其差異,其比較基礎並 非實際成本。 若能更快且更常收集正確資料,使用者更能記得及比較其 績效與過去之差異。故當企業已具備足夠計算能力,希望 以實際資料進行趨勢分析與監測。 Cooper 認為 ABC/M 於營運控制上可有更多之應用,並 驚訝 ABC/M 尚未將標準成本系統繼續延伸 : 不充分的資料收集: ABC/M 可透過「 可透過 時間與動作研究」 時間與動作研究 或以經驗 測量,取代訪談或估計之方式。有愈多測量出來之成本,便有愈多 機會改善目前績效達到更佳狀態。 缺乏變異分析:變異分析被視為直接成本之領先工作,卻沒有持 續使用 ABC/M 分析間接成本之變異。

ABC/M 資料與營運控制 不同層級 ABC/M 可運用於營運學習與控制以及策略 性決策 營運學習與控制: - 提供管理者流程效率及局部績效之回饋性資訊。 - 焦點為改善績效,故需更精確且更頻繁之財務性資訊。 - 以實際費用為投入,因這是員工可影響及控制的。 策略性 ABC/M : - 提供管理者機構整體利潤之資訊,協助其產品、服務 線、銷路及顧客之策略性評估。 -ABC/M 可用來了解未來產能之作業成本,協助管理者 調整目前資源程度來符合未來需求 成本會計可分類為營運控制 ( 微觀 ) 與策略性 ( 宏 觀 ) 成本系統,此二系統可整合以滿足不同目的。

實際時間成本資料 : 神奇良藥或毒藥 ? 你想要什麼以及你能得到什麼 增加更新資料之頻率,可獲得更精確之資料以監測 資源使用效率,然未使用及閒置產能也計入產品成 本,故產品成本被高估,依據此資料所決定之預算 與規劃成本也會被高估。 Kaplan & Cooper 建議以資源之最大實際可行 產能為基礎,定期更新策略性 ABC/M : 實際可行產能係指總產能減規劃閒置及超出產能,其好 處為產品成本較穩定,缺點為產品成本被低估,並造成 閒置產能增加。 以較長期間更新資料,偏差值與統計變動也會被抵銷以 接近平均值,故可反映常態營運情況。 若策略性 ABC/M 以實際時間資料計算成本,則單位成 本變動很大,其變動很可能並非是流程或作業所造成的 。

實際時間成本資料 : 神奇良藥或毒藥 ? (續) 不利的成本變異應回饋至營運成本系統之作業中, 但不應納入 ABC/M 之產品標準成本訂定長期策略。 不要將無效率與浪費轉嫁至你的顧客。 短期波動會誤導產品與顧客之期望成本,也掩飾掉 改善機會。 ABC/M 在 1980 年代被視為補救傳統分攤間接費用 造成成本混淆之方法,對 21 世紀而言,若策略性 ABC/M 之運用太頻繁並使用精確成本及實際比率, 其結果可能是不好的。 由傳統成本會計系統會得到每季之錯誤資料,由 ABC/M 系統中亦可能得到每日之錯誤資料。

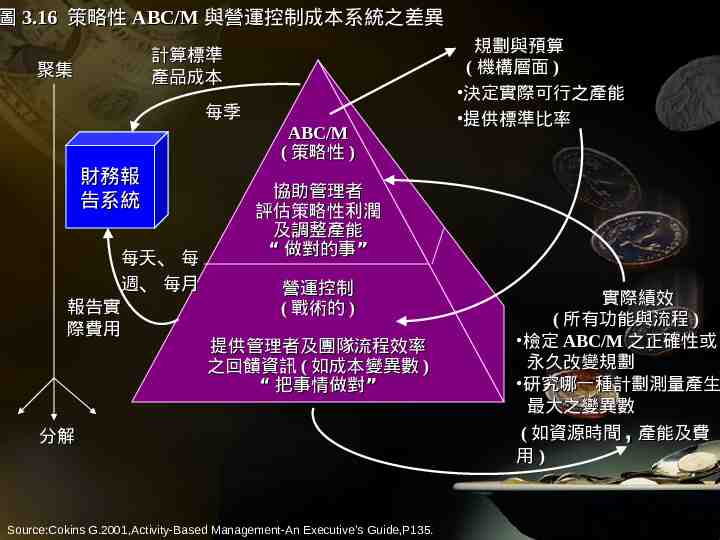

圖 3.16 策略性 ABC/M 與營運控制成本系統之差異 計算標準 產品成本 聚集 每季 財務報 告系統 每天、每 週、每月 報告實 際費用 ABC/M ( 策略性 ) 規劃與預算 ( 機構層面 ) 決定實際可行之產能 提供標準比率 協助管理者 評估策略性利潤 及調整產能 “ 做對的事” 營運控制 ( 戰術的 ) 提供管理者及團隊流程效率 之回饋資訊 ( 如成本變異數 ) “ 把事情做對” 分解 Source:Cokins G.2001,Activity-Based Management-An Executive’s Guide,P135. 實際績效 ( 所有功能與流程 ) 檢定 ABC/M 之正確性或 永久改變規劃 研究哪一種計劃測量產生 最大之變異數 ( 如資源時間 , 產能及費 用)

轉撥價格 : 利潤之海市蜃樓 ? 轉撥價格 : 反映組織內部運送產品 ( 或提供服 務 ) 與接受產品部門間之交易價格。 內部販售產品或服務給另一部門會有以下風險 : 以成本加成漲價來增加內部利潤 完全以成本為基礎之轉撥價格無法鼓勵銷售部門改善 成本。 未考慮轉撥價格係計算總成本或增加的成本,若分攤 成本是錯誤的,則錯誤的資訊會分配至其他部門。 有些以邊際成本基礎計算轉撥價格,但邊際成本 計算不易,且無法解決銷售部門營運低於產能之 問題, 而 ABC/M 可協助解決此問題。

二個成本系統同時存在 ABC/M 以決策為前提決定資源費用與產能,故 ABC/M 所呈現之成本數字與營運控制系統不同。 來自總分類帳之實際費用反映在營運控制成本系統 ,可被使用於外部財務報告上;由 ABC/M 系統所 提供之標準產品成本則被使用於商品成本及投資評 估上。 有些管理者希望成本分派關係與 GAAP 規定不同 ,因此基礎 ABC/M 資料庫可應用於 GAAP 報告 ,其他修正後 ABC/M 資料則應用於決策訂定、評 估績效及獎勵與津貼系統。

由會計至經濟 直接人力與材料費用會隨產量變動故易於瞭解,處理 其他費用之考量: 研究與發展費用 : 先發生費用,隨後才有利潤。 設備折舊 : 設備重置成本可更合理測量產品之資源耗用。 範圍與規劃視野 : 較小決策與長期決策所需費用資訊不同 。 標準 & 實際 : 應考量需使用策略性 ABC/M 或營運控制與 學習之資料協助分析決策。 由成本管理系統之五階段改革,管理會計將轉變為管 理經濟,企業必須瞭解組織內部之經濟價值,維持及 整合 ABC/M 與營運控制成本系統,依據不同決策前 提取得不同資料,改善組織策略與營運績效。

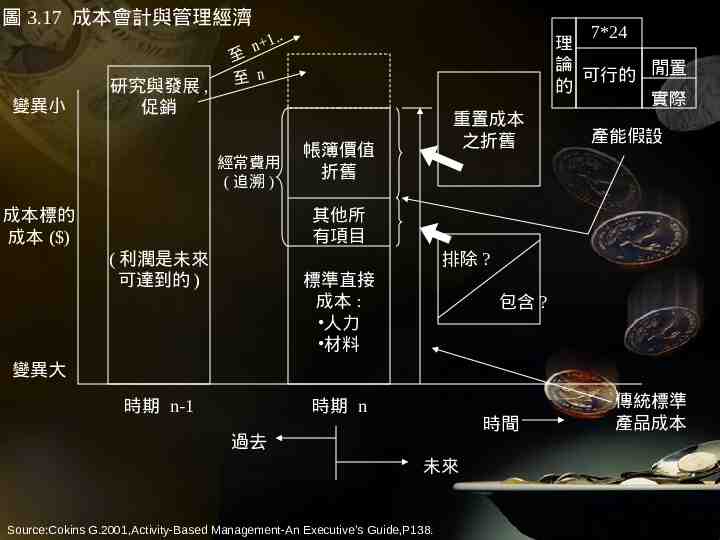

圖 3.17 成本會計與管理經濟 變異小 研究與發展 , 促銷 . n 1 至 至 n 經常費用 ( 追溯 ) 成本標的 成本 ( ) 重置成本 之折舊 帳簿價值 折舊 其他所 有項目 ( 利潤是未來 可達到的 ) 7*24 理 論 可行的 閒置 的 實際 產能假設 排除 ? 標準直接 成本 : 人力 材料 包含 ? 變異大 時期 n-1 時期 n 時間 過去 未來 Source:Cokins G.2001,Activity-Based Management-An Executive’s Guide,P138. 傳統標準 產品成本

lean accounting VS leaner JIT 提倡者將物流管理思想延伸至成本會計領域,認 accounting 為成本會計與績效測量方法應移除不需要的工作,達 到較精簡會計系統。 精簡產品企業所樂見會計人員之行動與改變: 消除變異報告 減少應付與應收交易之數量 減少成本中心之數量 會計部門內之交叉訓練 消除詳盡之人力報告 簡化會計人員工作之限制 成本會計系統希望遵從相關法規及政府規定 許多成本中心使用總分類帳從事費用控制。 傳統會計系統所引導之決策常與精簡思想相反 調局部效率極大化,造成不必要之流程投資。 協調各部門之結果,會做次佳選擇。 評估新產品時僅關心直接成本,視經常費用為固定成本。 資源不連續:改善效率造成未使用與閒置產能增加,須待 移除閒置產能方能實際節省成本。

精簡思想減少會計控制之需要 精簡企業簡化成本會計系統之報告與交易資料收集,僅 測量少數重要影響事件。交易是浪費且需消除的。 簡化是實行精簡產品與精簡思想之基石,精簡思想希望 財務分析與流程一致。 精簡思想建議寬鬆正確性與控制之要求 控制 - 精簡系統重視流程產出更甚投入, 採“ backflushing” 方式記錄材料之進出,如 BOM 。假 設沒有浪費或額外支出之情況,否則會高估存貨價值。 正確性 - 精簡會計企業可接受間接成本及經常費用分攤至 產品成本某種程度之不正確性。 僅考量材料成本 (materials only costing)- 直接 材料成本以外之費用被視為企業作業成本而非產品成本 ,故不分攤間接及經常費用至產品成本。

發揮需求流動思想之極致 流動基礎經常費用( flow-based overheads ):所有間接 、直接及經常費用均可透過單一同質性成本庫分攤至產品,依據 產品生產總時間佔所有產品週期時間之比率。 此成本方法對於產品種類少之工廠有意義,但無法呈現產品差異 ,且採購部門之取得成本被視為材料費用,是材料與購買成本之 一部份。 有些特定經常費用係用於特定儀器或資源,故其成本僅會分攤至 需要這些成本之產品上。 設備作業應維持少量,且為高度整合之成本中心,依據產品使用 設備中心之時間為作業動因。 依據設備中心個別使用支援作業之情形,將支援作業成本追溯至 設備中心。 忽略差異性與變異性,僅簡單的以數量或時間動因分攤成本,造 成成本扭曲,但對產品種類少之企業其錯誤不明顯。

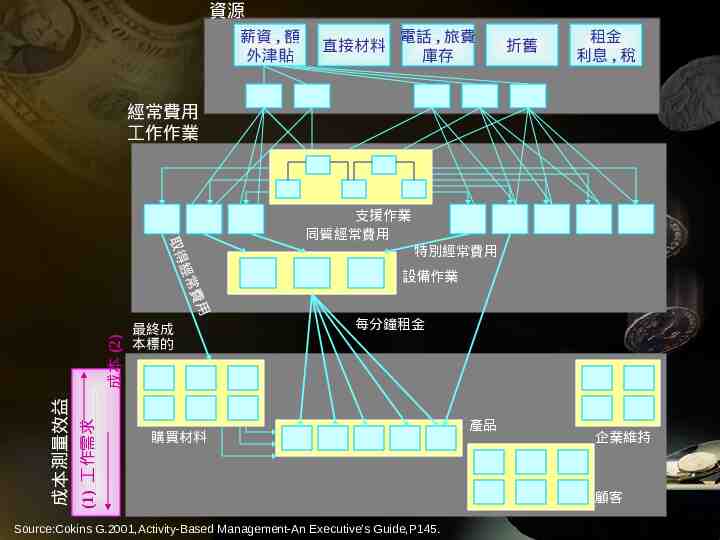

資源 薪資 , 額 外津貼 直接材料 電話 , 旅費 庫存 折舊 租金 利息 , 稅 經常費用 工作作業 取得 經常 (1) 工作需求 成本測量效益 成本 (2) 費用 最終成 本標的 支援作業 同質經常費用 特別經常費用 設備作業 每分鐘租金 購買材料 Source:Cokins G.2001,Activity-Based Management-An Executive’s Guide,P145. 產品 企業維持 顧客

精簡會計對會計人員角色之衝擊 會計人員無須花費時間記錄及追溯資料,而有更 多時間支援流程與持續改善小組。會計部門不僅 限於財務功能而成為高績效小組。 會計交易注意事項 供應鍊中之採購及應付部分,降低財務交易次數,採 用單一供應商及全面購買訂單。 供應鍊中之顧客銷售及應收會計部分,事先決定主要 顧客,並使用全面銷售訂單方式。 良好控制結果甚少來自於監測費用變異,而是來 自於會計人員協助持續改善以及解決資源問題。

熱衷基本會計改革之風險 精簡思想之基本信念為當流程與價值流動簡化後,對 財務會計、控制及測量系統之需求將變少,然非不需 財務分析幫助訂定決策。 有些偏精簡思想者希望簡化其成本會計系統降低資料 收集數量,但若調整過度而採用“僅計算材料成本”或 者使用單一直接與經常費用之分攤比率,任何設備或 產品之異質性皆會造成產品成本之扭曲。 過度簡化之偏精簡成本系統缺乏找出隱藏浪費之能力 ,所有支援成本均歸至經常費用,而 ABC/M 則可呈 現支援作業。 精簡會計系統簡單地合併成本以支援精簡思想,如同 ABC/M ,並認為成本模型係以決策基礎建構。 較精簡會計系統係移除組織中效用低且不需要之工作 。