Portaria CAT 24/2020 de 10 de março de 2020 em substituição

10 Slides53.59 KB

Portaria CAT 24/2020 de 10 de março de 2020 em substituição à Portaria CAT 59/2007 (integralmente revogada) Revisão de procedimentos na análise e liberação de importação

Redefinição da estrutura e nomenclatura das áreas da Secretaria da Fazenda e Planejamento e também Criação do NSE-COMEX na DRT-02; DRTs especializadas em análise de importação, tendo em vista que as DRTs 02, 05 e 13 efetuam 81 % das liberações em SP e padronização das documentações exigidas dos importadores; Revisão da forma de análise das isenções dos artigos 38 e 56 do Anexo I do RICMS/00 (IMPORTAÇÃO DE PRODUTOS HOSPITALARES e POR ÓRGÃOS PÚBLICOS)- Fluxo atual erroneamente solicitado pelo importador nos casos de pleito de imunidade e de ação judicial de Hospitais, Fundações e Visto Condicional pelo Posto Fiscal concedido na maioria dos casos. Alterações de Procedimentos em virtude da implantação do módulo de análise deexoneração de ICMS e anexação de documentos pelo Portal único de Comércio Exterior; Necessidade de adequação da legislação paulista ao Convênio ICMS 85/2009 e do Protocolo ICMS 36/2011 (revisão dos casos de visto nas Guias de Exoneração (GLME) de importador de outra UF) e de previsão expressa de que na importação por conta e ordem a GLME e a GARE devem ser emitidas em nome do adquirente se paulista; Requisitos para fruição do regime especial de suspensão do ICMS na importação de insumose matérias-primas.

Anterior Todos os Postos Fiscais do Estado. Atual Principalmente: NSE-COMEX (DRT-02), Posto Fiscal Campinas (DRT-05) e Posto Fiscal Guarulhos (DRT-13) REGRAS: Desembaraço em SP: Posto Fiscal do desembaraço Desembaraço fora de SP: Posto Fiscal doimportador NCMs de interesse de combustíveis: Supervisão de Fiscalização de Combustíveis Leilão: não há previsão expressa, mas habitualmente no Posto Fiscal do local do leilão. REGRAS: Desembaraço em SP: - Região da DRT-05: Posto Fiscal de Campinas; - Região da DRT-13 : Posto Fiscal de Guarulhos; - Demais locais (inclusive desembaraço fora de SP): NSE-COMEX NCMs de interesse de combustíveis: NSE-COMEX e, a critério da SUBFIS, pode ser analisado também pela Supervisão de Gestão Setorial. Leilão: Posto Fiscal do local do leilão ou, alternativamente, odo domicílio do arrematante paulista. EXCEÇÃO (APENAS para casos de pagamento insuficiente de ICMS e até a implantação completa do Portal Único) Se o desembaraço ocorrer fora da jurisdição das DRT-02, DRT-05 e DRT13 e não puder ser feita solicitação pelo Portal Único nem entrega pessoal dos documentos no NSE-COMEX: excepcionalmente e subsidiariamente Posto Fiscal do desembaraço em SP ou no de vinculação do importador se desembaraço fora de SP.

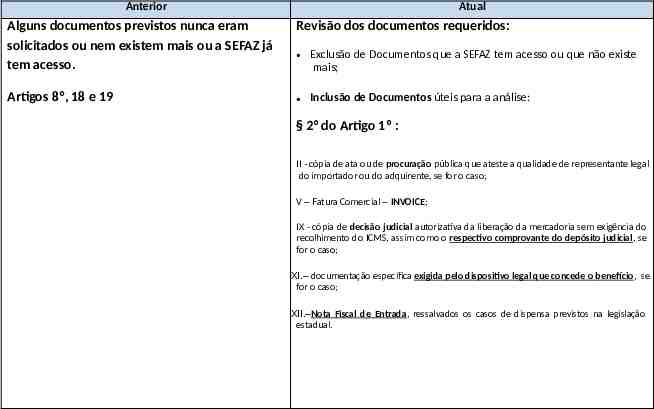

Anterior Atual Alguns documentos previstos nunca eram solicitados ou nem existem mais ou a SEFAZ já tem acesso. Revisão dos documentos requeridos: Artigos 8º, 18 e 19 Inclusão de Documentos úteis para a análise: Exclusão de Documentos que a SEFAZ tem acesso ou que não existe mais; § 2 do Artigo 1º : II - cópia de ata ou de procuração pública que ateste a qualidade de representante legal do importador ou do adquirente, se for o caso; V – Fatura Comercial – INVOICE; IX - cópia de decisão judicial autorizativa da liberação da mercadoria sem exigência do recolhimento do ICMS, assim como o respectivo comprovante do depósito judicial, se for o caso; XI.– documentação específica exigida pelo dispositivo legal que concede o benefício, se for o caso; XII.–Nota Fiscal de Entrada, ressalvados os casos de dispensa previstos na legislação estadual.

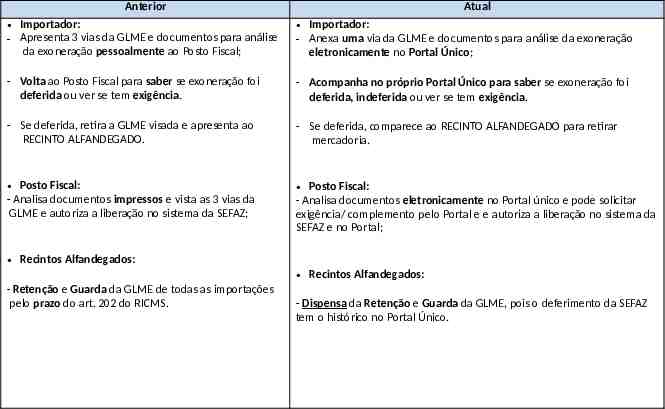

Anterior Atual Importador: - Apresenta 3 vias da GLME e documentos para análise da exoneração pessoalmente ao Posto Fiscal; Importador: - Anexa uma via da GLME e documentos para análise da exoneração eletronicamente no Portal Único; - Volta ao Posto Fiscal para saber se exoneração foi deferida ou ver se tem exigência. - Acompanha no próprio Portal Único para saber se exoneração foi deferida, indeferida ou ver se tem exigência. - Se deferida, retira a GLME visada e apresenta ao RECINTO ALFANDEGADO. - Se deferida, comparece ao RECINTO ALFANDEGADO para retirar mercadoria. Posto Fiscal: - Analisa documentos impressos e vista as 3 vias da GLME e autoriza a liberação no sistema da SEFAZ; Posto Fiscal: - Analisa documentos eletronicamente no Portal único e pode solicitar exigência/ complemento pelo Portal e e autoriza a liberação no sistema da SEFAZ e no Portal; Recintos Alfandegados: Recintos Alfandegados: - Retenção e Guarda da GLME de todas as importações pelo prazo do art. 202 do RICMS. - Dispensa da Retenção e Guarda da GLME, pois o deferimento da SEFAZ tem o histórico no Portal Único.

Anterior Todos os Postos Fiscais do Estado. Atual REVOGAÇÃO do visto de SP nas importações próprias de outrasUFs Análise e Visto na GLME pelo Posto Fiscal do desembaraço Justificativa: Adequação ao Convênio ICMS 85/2009 no qual só prevê o visto da UF do Importador, e possibilidade de monitoramento destas operações pela Nota Fiscal Eletrônica, MDF-e., PCCE, etc. Artigo 11 - Quando se verificar o desembaraço aduaneiro, em território paulista, de mercadoria ou bem importados do exterior por importador localizado em outra unidade federada, em operação amparada por diferimento ou por outra hipótese de nãoexigência do recolhimento do imposto prevista na legislação dessa unidade federada, não decorrente de isenção ou não-incidência, o visto na Guia para Liberação, pelo fisco paulista, somente será concedido após a referida guia ter sido visada pela repartição fiscal da unidade federada do importador. Inclusão da previsão do Protocolo ICMS 36/2011 : Visto da UF do adquirente na Importação por conta e ordem; E previsão expressa de que na importação por conta e ordem por adquirente paulista a GLME e a GARE devem ser emitidas emnome do adquirente e o recinto deve olhar o sistema de São Paulo.

Anterior Previsão para qualquer regime especial para pagamento do ICMS- importação, com base no art. 489 do RICMS, e com único requisito a ser cumprido: que o desembaraço seja em SP. Artigo 5º - O Importador inscrito no Cadastro de Contribuintes do ICMS deste Estado poderá solicitar à Diretoria Executiva da Administração Tributária (DEAT) regime especial, nos termos do artigo 489 do Regulamento do ICMS, para pagamento do ICMS devido na importação de mercadorias, cujo desembaraço aduaneiro ocorra em território paulista, observada a disciplina contida na Portaria CAT-43/07, de 26/04/2007. Atual Previsão de regime especial para pagamento do ICMS-importação, com base no art. 489 do RICMS, deve ter previsão em alguma legislação específica (ex: P CAT 108/2013, art. 327-J RICMS, RESE) ou com base nesta Portaria apenas para insumos sem similar nacional e desembaraço em SP. Artigos 14 e 15 Regime de suspensão do ICMS na importação de matérias-primas, produtos intermediários e materiais de embalagem REQUISITOS: 1 - que o desembarque e o desembaraço em território paulista (exceção: modal rodoviário); 2– existência de saldo credor continuado ou comprovação de que suas operações resultarão em acúmulo de saldo credor; 3– não existência de similar nacional ou insuficiência da produção nacional das mercadorias importadas. ANÁLISE FORMAL: DRT do Importador ANÁLISE DE MÉRITO: NSE- COMEX DECISÃO: SUBFIS

Todos os Postos Fiscais do Estado - Arts. 15 ao 25 Pedido Isenção Documentos Importador Posto Fiscal vinculação Importador ou da entidade do pesquisador Delegado INDEFERE * Conforme art. 25 da Portaria CAT 59/07 o Visto Condicional deveria ser tratado com exceção, porém estava sendo utilizado como regra. - Importações por pesquisadores: análise pela repartição de vinculação da entidade na qual o pesquisador ou cientista realiza atividades. Fluxo Atual- NSE-COMEX (DRT-02), PF Campinas ( DRT-05) e PF Guarulhos ( DRT-13) Importação com exoneração integral e Arts. 16 ao 19 PCAT 24/2020 (Isenções art. 38 e 56 Anexo I RICMS Análise Anexa GLME Documentos Exoneração no Portal Único Importador Forma Mérito PF Campinas ou PF Guarulhos (desembaraço em suas respectivas regiões), ou NSECOMEX nos demais casos. DEFERE visto na GLME

A portaria tornou expressos os procedimentos a serem adotados pelos importadores e pelos recintos nos casos de importação por conta e ordem de terceiros com adquirentes paulistas. Art2 º (.) § 4º - Em se tratando de operações de importação por conta e ordem de terceiros adquirentes paulistas, a guia de arrecadação deverá indicar o pagamento do imposto devido ao Estado de São Paulo em nome do adquirente. CASO O DESTINO FÍSICO DA MERCADORIA SEJA ESTABELECIMENTO DENTRO DE SÃO PAULO, DEVERÁ SER EMITIDA GARE/GNRE E RECOLHIDO O IMPOSTO OU GERADA A GLME (SE FOR O CASO) NORMALMENTE. Artigo 10 - A GLME também será exigida na hipótese de admissão em regime aduaneiro especial, amparado ou não pela suspensão dos tributos federais. * Questão relacionada com bagagens

http://www.siscomex.gov.br/informacoes/perguntas-frequentes/pagamentocentralizado-do-comercio-exterior-pcce/