BAGIAN II STANDAR AUDIT Pengauditan I – Sururi Halaman 1

26 Slides87.64 KB

BAGIAN II STANDAR AUDIT Pengauditan I - Sururi Halaman 1

FUNGSI STANDAR AUDIT Standar audit adalah pedoman umum pelaksanaan audit untuk membantu auditor dalam memenuhi tanggungjawab profesionalnya dalam audit laporan keuangan. Standar audit mencakup aturan tentang: 1. Kualitas profesional, seperti kompetensi dan independensi 2. Pelaporan hasil audit, dan 3. Bukti audit Pengauditan I - Sururi Halaman 2

CONTOH STANDAR AUDIT 1. 2. 3. 4. International Standards on Auditing (ISA) AICPA Auditing Standards PCAOB Auditing Standards Di Indonesia (SPAP – Standar Profesional Akuntan Publik – Diterbitkan oleh IAPI – Ikatan Akuntan Publik Indonesia). Catatan: AICPA the American Institute of Certified Public Accountants. PCAOB Public Company Accounting Oversight Board Pengauditan I - Sururi Halaman 3

International Standards on Auditing (ISA) ISA diterbitkan oleh IAASB (the International Auditing and Assurance Standards Board), yaitu badan yang dibentuk oleh IFAC (the International Federation of Accountants). IAASB bertugas meningkatkan keseragaman praktik audit di seluruh dunia. ISA tidak sepenuhnya mengatur (override) standar audit yang berlaku di suatu negara, oleh sebab itu tetap dimungkinkan pemberlakuan standar audit sesuai dengan kententuan dan undang-undang masing-masing negara. Pengauditan I - Sururi Halaman 4

AICPA – Auditing Standards Di Amerika nama standar audit yang berlaku adalah SASs (Statements on Auditing Standards), diterbitkan oleh ASB (the Auditing Standards Board), sebuah badan di bawah AICPA (the American Institute of Certified Pablic Accountants). Karena ASB telah melakukan harmonisasi dengan IAASB, maka AICPA Auditing Standards isinya hampir sama dengan ISA, tidak ada perbedaan signifikan. Pengauditan I - Sururi Halaman 5

PCAOB – Auditing Standards PCAOB (Public Company Accounting Oversight Board) adalah badan yang dibentuk berdasarkan The Sarbanes – Oxly Act (SOX), yaitu undang-undang tentang reformasi praktik akuntansi perusahaan publik serta perlindungan investor. SOX juga dikenal dengan nama "Public Company Accounting Reform and Investor Protection Act“ atau "Corporate and Auditing Accountability and Responsibility Act”. Pengauditan I - Sururi Halaman 6

PCAOB – Auditing Standards PCAOB ditunjuk dan diawasi oleh SEC (Securities and Exchange Commission). PCAOB bertugas: 1. Mengawasi praktik audit perusahaan publik. 2. Menentukan standar audit dan standar pengendalian mutu KAP. 3. Melakukan inspeksi pengendalian mutu KAP melalui asesmen atas tingkat kepatuhan terhadap aturan PCAOB dan SEC. Pengauditan I - Sururi Halaman 7

PCAOB – Auditing Standards Pada awalnya standar audit PCAOB mengacu pada standar audit ASB, tetapi selanjutnya mengacu pada standar audit ISA. Sebelum SOX, ASB menetapkan standar audit untuk perusahaan privat dan perusahaan publik, tetapi paska SOX, standar audit perusahaan publik ditetapkan oleh PCAOB. Standar Audit yang ditetapkan PCAOB selanjutnya dikenal dengan PCAOB Auditing Standards. Pengauditan I - Sururi Halaman 8

Hubungan Antar Standar Audit di US ISA Diterapkan untuk entitas di luar Amerika. AICPA Auditing Standards Diterapkan pada perusahaan privat di Amerika. PCAOB Auditing Standards Diterapkan pada perusahaan publik di Amerika. Catatan: Perusahaan publik adalah perusahaan yang menjual sahamnya di bursa efek. Pengauditan I - Sururi Halaman 9

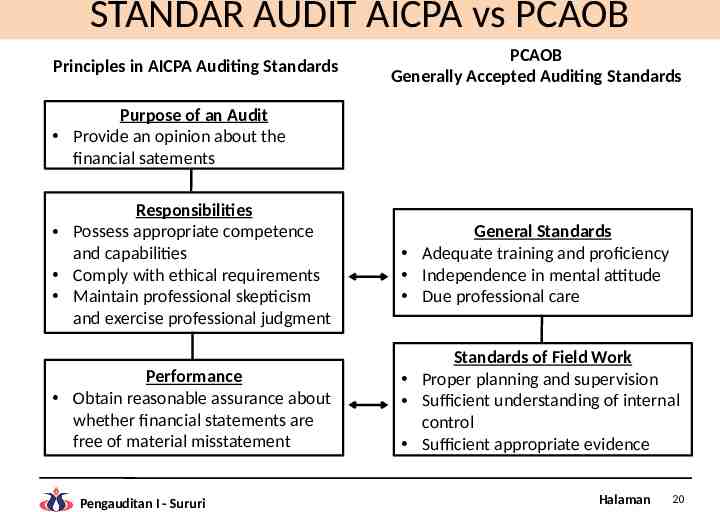

STANDAR AUDIT AICPA DAN PCAOB AICPA menetapkan standar audit berdasarkan empat prinsip, yaitu: 1. Purpose of Audit (Purpose) 2. Personal responsibilities of the auditor (Responsibilities) 3. Auditor actions in performing the audit (Performance). 4. Reporting (Reporting) Pengauditan I - Sururi Halaman 10

STANDAR AUDIT AICPA DAN PCAOB PCAOB menetapkan standar audit berdasarkan empat kelompok standar, yaitu: 1. Standar Umum (General Standards) 2. Standar Pekerjaan Lapangan (Standards of Field Work) 3. Standar Pelaporan (Standards of Reporting) Pengauditan I - Sururi Halaman 11

PRINSIP STANDAR AUDIT - AICPA 1. Tujuan Audit (Purpose of an Audit) Memberikan opini atas laporan keuangan. 2. Tanggungjawab (Responsibilities) a. Memiliki kompetensi dan kapabilitas yang tepat b. Mematuhi persyaratan etika c. Menjaga skeptisme profesional dan menerapkan pertimbangan profesional secara tepat Pengauditan I - Sururi Halaman 12

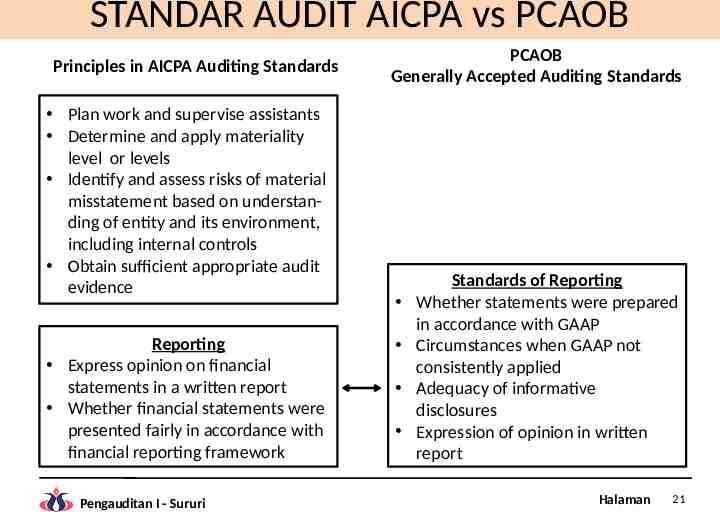

PRINSIP STANDAR AUDIT AICPA 3. Pelaksanaan audit (Performance) a. Mendapatkan keyakinan memadai tentang apakah laporan keuangan bebas dari salah saji material. b. Membuat perencanaan audit dan melakukan supervisi terhadap asisten auditor. c. Menentuan dan menerapkan tingkat materialitas (salah saji). Pengauditan I - Sururi Halaman 13

PRINSIP STANDAR AUDIT AICPA d. Mengidentifikasi dan melakukan asesmen atas risiko salah saji material berdasarkan pemahaman entitas dan lingkungan bisnisnya, serta pengendalian internal yang berlaku. e. Mendapatkan bukti audit dalam jumlah yang cukup dan kompeten atau tepat (appropriate). 4. Pelaporan (Reporting) Memberikan opini/pendapat atas laporan keuangan dalam bentuk laporan tertulis, tentang apakah laporan keuangan disajikan sesuai dengan framework pelaporan keuangan. Pengauditan I - Sururi Halaman 14

STANDAR AUDIT PCAOB Standar audit PCAOB dikenal dengan Generally Accepted Auditing Standards (GAAS), didasarkan pada 3 kelompok utama standar audit dengan 10 elemen Standar audit, yaitu: A. Standar Umum (General Standards) 1. Audit dilakukan oleh auditor atau beberapa auditor yang telah mendapatkan pelatihan teknis secara memadai dan memiliki keahlian sebagai auditor. Pengauditan I - Sururi Halaman 15

STANDAR AUDIT PCAOB 2. Dalam segala hal yang berhubungan dengan penugasan audit, auditor harus menjaga independensi sikap dan mental. 3. Menerapkan kehati-hatian profesional dalam melaksanakan penugasan audit dan dalam membuat laporan hasil audit. Pengauditan I - Sururi Halaman 16

STANDAR AUDIT PCAOB B. Standar Pekerjaan Lapangan (Standards of Field Work) 1. Audit direncanakan secara cukup dan asisten aditor, jika ada, disupervisi secara tepat. 2. Mendapatkan pemahaman secara cukup terhadap sistem pengendalian internal, sebagai dasar perencanaan audit dan penentuan sifat, saat, serta luas audit. Pengauditan I - Sururi Halaman 17

STANDAR AUDIT PCAOB 3. Mendapatkan bukti yang cukup dan tepat (kompeten) melalui inspeksi, observasi, pertanyaan, dan konfirmasi sebagai dasar dalam memberikan opini atas laporan keuangan yang diaudit. C. Standar Pelaporan (Standards of Reporting) 4. Laporan menyatakan kesesuaian laporan keuangan dengan prinsip akuntansi yang berterima umum (framework pelaporan keuangan) 5. Laporan menjelaskan keadaan pada saat prinsip akuntansi tidak diterapkan secara konsisten dengan laporan periode sebelumnya. Pengauditan I - Sururi Halaman 18

STANDAR AUDIT PCAOB 3. Laporan menyatakan kecukupan pengungkapan atas laporan keuangan, kecuali dinyatakan lain. 4. Laporan menyatakan opini atas laporan keuangan secara keseluruhan, atau pernyataan bahwa opini tidak bisa diberikan. Jika opini atas laporan keuangan secara keseluruhan tidak bisa diberikan, harus dibuat penjelasan tentang penyebabnya. Dalam hal nama auditor dihubungkan dengan laporan keuangan, laporan harus menyatakan secara jelas sifat dari pekerjaan auditor dan tingkat tanggungjawabnya. Pengauditan I - Sururi Halaman 19

STANDAR AUDIT AICPA vs PCAOB Principles in AICPA Auditing Standards PCAOB Generally Accepted Auditing Standards Purpose of an Audit Provide an opinion about the financial satements Responsibilities Possess appropriate competence and capabilities Comply with ethical requirements Maintain professional skepticism and exercise professional judgment General Standards Adequate training and proficiency Independence in mental attitude Due professional care Performance Obtain reasonable assurance about whether financial statements are free of material misstatement Standards of Field Work Proper planning and supervision Sufficient understanding of internal control Sufficient appropriate evidence Pengauditan I - Sururi Halaman 20

STANDAR AUDIT AICPA vs PCAOB Principles in AICPA Auditing Standards Plan work and supervise assistants Determine and apply materiality level or levels Identify and assess risks of material misstatement based on understanding of entity and its environment, including internal controls Obtain sufficient appropriate audit evidence Reporting Express opinion on financial statements in a written report Whether financial statements were presented fairly in accordance with financial reporting framework Pengauditan I - Sururi PCAOB Generally Accepted Auditing Standards Standards of Reporting Whether statements were prepared in accordance with GAAP Circumstances when GAAP not consistently applied Adequacy of informative disclosures Expression of opinion in written report Halaman 21

PENGENDALIAN MUTU KAP Pengendalian Mutu KAP terdiri dari berbagai metode yang digunakan untuk memastikan KAP mampu memenuhi tanggungjawab profesionalnya kepada klien dan pihak lain yang relevan. Elemen pengendalian mutu KAP terdiri dari: 1. Tanggungjawab kepemimpinan untuk mutu KAP (leadership responsibilities for quality within the firm), seperti pengembangan budaya mutu melalui berbagai program pendidikan dan pelatihan serta penetapan kebijakan dan prosedur untuk pengendalian mutu. Pengauditan I - Sururi Halaman 22

PENGENDALIAN MUTU KAP 2. Pemenuhan persyaratan etika profesional (relevant ethical requirement), seperti penerapan prinsip independence in fact (independensi secara faktual) dan independence in appearance (independensi dalam pandangan publik), serta penerapan prinsip integritas dan objektivitas. Pengauditan I - Sururi Halaman 23

PENGENDALIAN MUTU KAP 3. Penerimaan penugasan audit (acceptance and continuation of clients and engagements), seperti penetapan kebijakan dan prosedur untuk menerima dan atau melanjutkan hubungan penugasan audit dengan klien. 4. Sumber daya manusia (human resources), seperti kebijakan dan prosedur untuk menjamin kompetensi SDM, mulai dari rekrutment, pendidikan dan pelatihan, hingga ke pemberian tugas dan tanggungjawab. Pengauditan I - Sururi Halaman 24

PENGENDALIAN MUTU KAP 5. Kinerja pelaksanaan tugas (engagement performance), seperti penetapan kebijakan dan prosedur untuk memastikan penugasan personel memenuhi standar profesional, persyaratan peraturan, serta standar mutu KAP. 6. Monitoring, seperti evaluasi periodik terhadap relevansi dan efektifitas implementasi kebijakan dan prosedur pengendalian mutu. Pengauditan I - Sururi Halaman 25

Terimakasih (Bagian Terpenting Dalam Hidup) Pengauditan I - Sururi Halaman 26