PSAK 19 : ASET TIDAK BERWUJUD IAS 38 : Intangible Assets 1

54 Slides450.46 KB

PSAK 19 : ASET TIDAK BERWUJUD IAS 38 : Intangible Assets 1

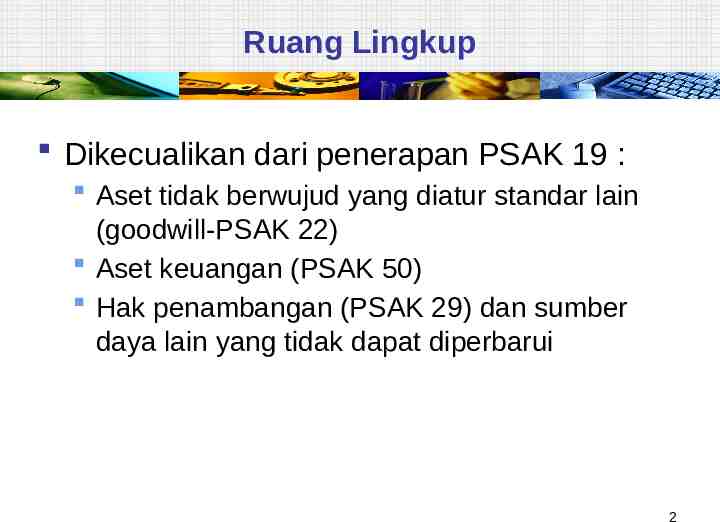

Ruang Lingkup Dikecualikan dari penerapan PSAK 19 : Aset tidak berwujud yang diatur standar lain (goodwill-PSAK 22) Aset keuangan (PSAK 50) Hak penambangan (PSAK 29) dan sumber daya lain yang tidak dapat diperbarui 2

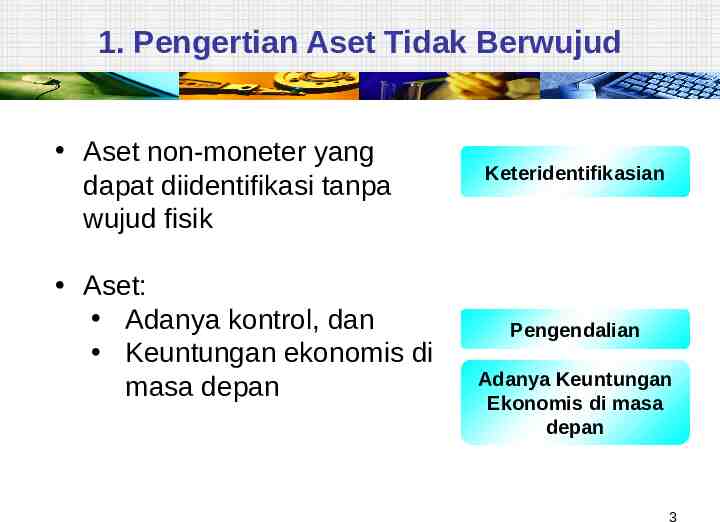

1. Pengertian Aset Tidak Berwujud Aset non-moneter yang dapat diidentifikasi tanpa wujud fisik Aset: Adanya kontrol, dan Keuntungan ekonomis di masa depan Keteridentifikasian Pengendalian Adanya Keuntungan Ekonomis di masa depan 3

2. Pengertian Aset Tidak Berwujud Keteridentifikasian Dapat diidentifikasi: Dapat dipisahkan/dibedakan, atau Timbul dari kontrak atau hak legal lainnya 4

3. Pengertian Aset Tidak Berwujud Pengendalian atas Sumber Daya Terdapat kontrol, jika: Mampu memperoleh manfaat ekonomis masa depan, dan Dapat membatasi akses pihak lain dalam memperoleh manfaat ekonomis tersebut 5

4. Pengertian Aset Tidak Berwujud Adanya Keuntungan Ekonomis di masa depan Manfaat ekonomis yang muncul mencakup: Pendapatan dari penjualan barang atau jasa Penghematan biaya, atau Manfaat lain dari penggunaan aset tersebut 6

Contoh Software komputer Paten Copyright Daftar pelanggan Lisensi Kuota Impor franchise Hak Pemasaran 7

Pengakuan dan Pengukuran Prinsip Umum: Dalam mengakui suatu item sebagai aset tidak berwujud, entitas perlu menunjukkan bahwa item tersebut: Memenuhi definisi aset tidak berwujud Memenuhi kriteria pengakuan 8

2. Pengakuan dan Pengukuran Kriteria Pengakuan Aset tidak berwujud harus diakui jika, dan hanya jika: Kemungkinan besar entitas akan memperoleh manfaat ekonomis masa depan dari aset tersebut, dan Biaya perolehan aset tersebut dapat diukur secara andal. Dalam menilai kemungkinan: Menggunakan asumsi masuk akal dan dapat dipertanggungjawabkan Estimasi terbaik manajemen 9

3. Pengakuan dan Pengukuran Pengeluaran yang tidak memenuhi kriteria pengakuan diakui sebagai beban Aset tidak berwujud pada awalnya harus diakui sebesar biaya perolehan 10

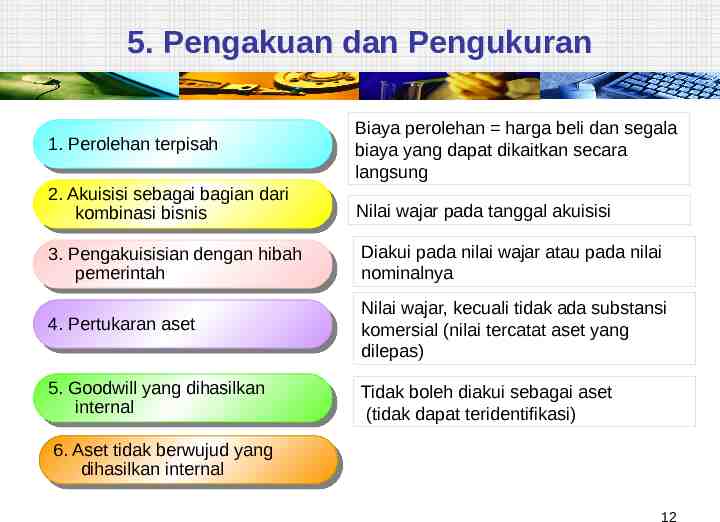

4. Pengakuan dan Pengukuran 1. 1.Perolehan Perolehanterpisah terpisah 2. 2.Akuisisi Akuisisisebagai sebagaibagian bagiandari dari kombinasi kombinasibisnis bisnis Aset tidak berwujud dapat diperoleh dari 3. 3.Pengakuisisian Pengakuisisiandengan denganhibah hibah pemerintah pemerintah 4. 4.Pertukaran Pertukaranaset aset 5. 5.Goodwill Goodwillyang yangdihasilkan dihasilkaninternal internal 6. 6.Aset Asettidak tidakberwujud berwujudyang yangdihasilkan dihasilkan internal internal 11

5. Pengakuan dan Pengukuran 1. 1.Perolehan Perolehanterpisah terpisah Biaya perolehan harga beli dan segala biaya yang dapat dikaitkan secara langsung 2. 2.Akuisisi Akuisisisebagai sebagaibagian bagiandari dari kombinasi bisnis kombinasi bisnis Nilai wajar pada tanggal akuisisi 3. 3.Pengakuisisian Pengakuisisiandengan denganhibah hibah pemerintah pemerintah Diakui pada nilai wajar atau pada nilai nominalnya 4. 4.Pertukaran Pertukaranaset aset Nilai wajar, kecuali tidak ada substansi komersial (nilai tercatat aset yang dilepas) 5. 5.Goodwill Goodwillyang yangdihasilkan dihasilkan internal internal Tidak boleh diakui sebagai aset (tidak dapat teridentifikasi) 6. 6.Aset Asettidak tidakberwujud berwujudyang yang dihasilkan internal dihasilkan internal 12

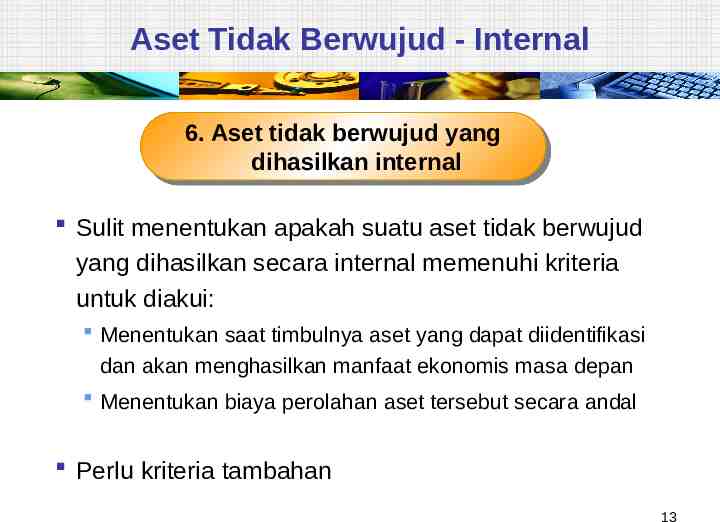

Aset Tidak Berwujud - Internal 6. 6. Aset Aset tidak tidak berwujud berwujud yang yang dihasilkan dihasilkan internal internal Sulit menentukan apakah suatu aset tidak berwujud yang dihasilkan secara internal memenuhi kriteria untuk diakui: Menentukan saat timbulnya aset yang dapat diidentifikasi dan akan menghasilkan manfaat ekonomis masa depan Menentukan biaya perolahan aset tersebut secara andal Perlu kriteria tambahan 13

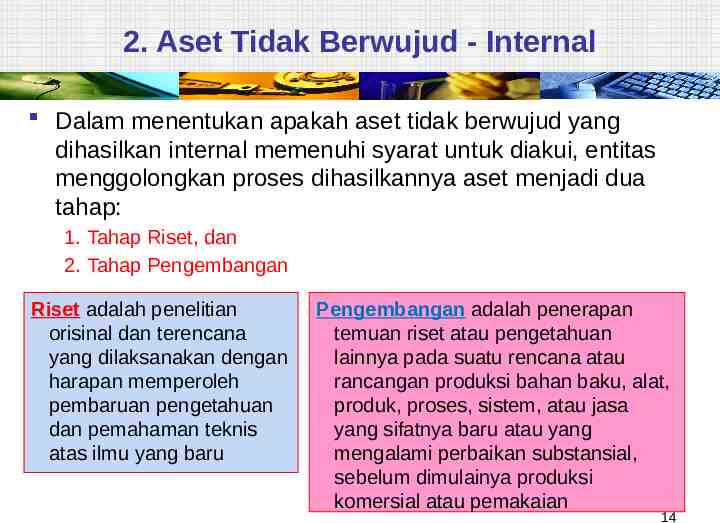

2. Aset Tidak Berwujud - Internal Dalam menentukan apakah aset tidak berwujud yang dihasilkan internal memenuhi syarat untuk diakui, entitas menggolongkan proses dihasilkannya aset menjadi dua tahap: 1. Tahap Riset, dan 2. Tahap Pengembangan Riset adalah penelitian orisinal dan terencana yang dilaksanakan dengan harapan memperoleh pembaruan pengetahuan dan pemahaman teknis atas ilmu yang baru Pengembangan adalah penerapan temuan riset atau pengetahuan lainnya pada suatu rencana atau rancangan produksi bahan baku, alat, produk, proses, sistem, atau jasa yang sifatnya baru atau yang mengalami perbaikan substansial, sebelum dimulainya produksi komersial atau pemakaian 14

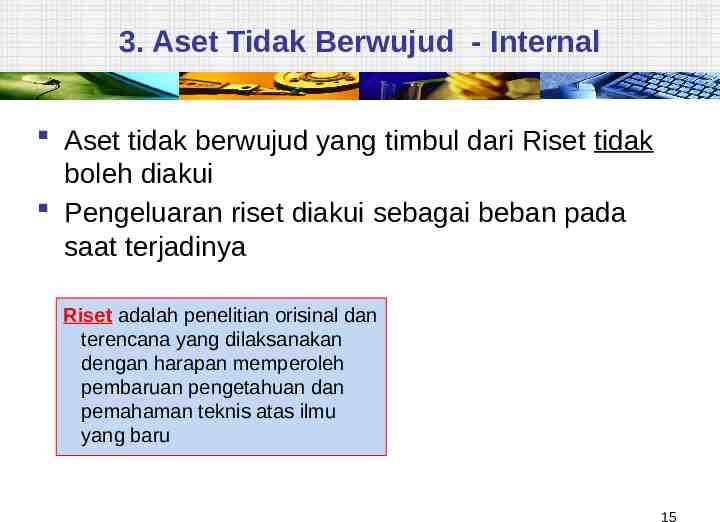

3. Aset Tidak Berwujud - Internal Aset tidak berwujud yang timbul dari Riset tidak boleh diakui Pengeluaran riset diakui sebagai beban pada saat terjadinya Riset adalah penelitian orisinal dan terencana yang dilaksanakan dengan harapan memperoleh pembaruan pengetahuan dan pemahaman teknis atas ilmu yang baru 15

4. ATB Dihasilkan Internal - Pengembangan Aset tidak berwujud yang timbul dari kegiatan Pengembangan, diakui jika, dan hanya jika,terpenuhi semua hal ini: Kelayakan teknis penyelesaian Niat menyelesaikan dan menggunakan atau menjualnya Kemampuan menggunakan atau menjual Kemungkinan besar menghasilkan manfaat ekonomis masa depan Tersedianya sumber daya teknis, keuangan, dan sumber daya lainnya untuk menyelesaikan dan, menggunakan atau menjualnya Kemampuan mengukur secara andal pengeluaran terkait aset tersebut 16

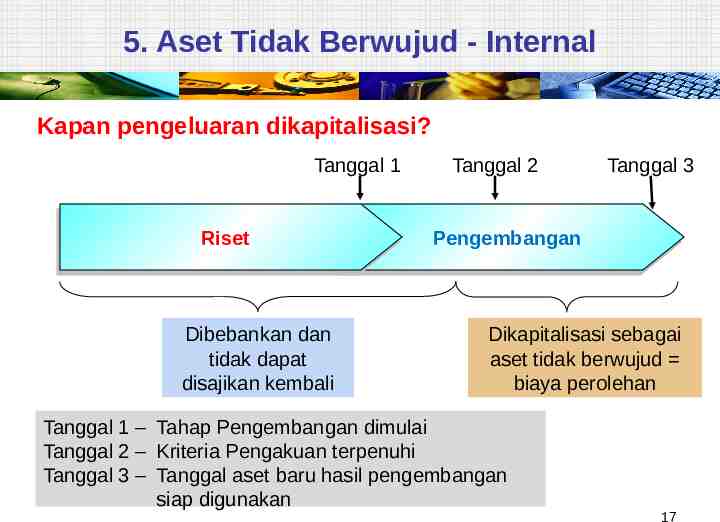

5. Aset Tidak Berwujud - Internal Kapan pengeluaran dikapitalisasi? Tanggal 1 Riset Riset Dibebankan dan tidak dapat disajikan kembali Tanggal 2 Tanggal 3 Pengembangan Pengembangan Dikapitalisasi sebagai aset tidak berwujud biaya perolehan Tanggal 1 – Tahap Pengembangan dimulai Tanggal 2 – Kriteria Pengakuan terpenuhi Tanggal 3 – Tanggal aset baru hasil pengembangan siap digunakan 17

6. Aset Tidak Berwujud - Internal Merek, kepala surat kabar, judul publisitas, daftar pelanggan yang dihasilkan secara internal, tidak boleh diakui sebagai aset tak berwujud Karena tidak dapat dibedakan dengan biaya untuk mengembangkan usaha secara keseluruhan 18

Pengukuran setelah Pengakuan Pilihan sama seperti PSAK16 Aset Tetap Model Biaya, Biaya perolehan – akumulasi amortisasi – akumulasi kerugian penurunan nilai atau Model Revaluasi, Nilai wajar – akumulasi amortisasi – akumulasi kerugian penurunan nilai 19

Masa Manfaat Pengukuran setelah pengakuan awal aset tak berwujud didasarkan pada usia manfaatnya Entitas harus menilai apakah masa manfaat dari aset tak berwujud: Terbatas Terbatas atau Jangka waktu atau jumlah produksi atau jumlah unit serupa yang dihasilkan, selama masa manfaat Diamortisasi Tak Tak Terbatas Terbatas – Berdasarkan analisis seluruh faktor relevan – Tidak ada batas yang terlihat pada saat ini atas periode yang mana aset diharapkan menghasilkan manfaat – “Tak Terbatas” berbeda dengan “Tak Terhingga” Tidak Diamortisasi 20

Amortisasi Dimulai ketika aset tersedia untuk Masa Manfaat digunakan Terbatas Dihentikan pada waktu yang lebih dulu antara ketika aset digolongkan sebagai tersedia untuk dijual (PSAK 58) atau tanggal ketika aset dihentikan pengakuannya Metode harus menggambarkan pola Amortisasi konsumsi atas manfaat aset. Dr. Beban Amortisasi xxx Cr. Aset (atau akumulasi amortisasi) xxx 21

Amortisasi Nilai Residu Nilai residu direview setiap akhir periode Perubahan nilai residu diperhitungkan sebagai perubahan estimasi akuntansi (PSAK 25) 22

Masa Manfaat Tak Terbatas Tidak diamortisasi impairment test setiap tahun dan kapan pun bila ada indikasi penurunan nilai. Masa manfaat ditelaah setiap akhir periode Masa manfaat tak terbatas suatu ketika bisa berubah jadi terbatas Perubahan estimasi Indikasi penurunan nilai 23

Rugi Penurunan Nilai Rugi Penurunan Nilai Nilai tercatat – Nilai terpulihkan Nilai terpulihkan Mana yang lebih besar antara Nilai wajar setelah dikurangi ongkos menjual dengan Nilai kini arus kas masa depan aset Dr. Rugi penurunan nilai xxx Cr. Aset (atau akumulasi penurunan nilai) xxx 24

Penghentian dan Pelepasan Dihentikan pengakuannya ketika: Dalam (proses) pelepasan; atau Ketika tidak terdapat lagi manfaat ekonomis masa depan yang diharapkan Keuntungan / kerugian diakui di Laporan Laba Rugi 25

Pengungkapan Pengungkapan umum: Aset yang dihasilkan internal dengan yang lainnya Masa manfaat terbatas atau tak terbatas Metode amortisasi Jumlah tercatat bruto dan akumulasi amortisasi dengan akumulasi penurunan nilai pada awal dan akhir periode Unsur – unsur dalam laporan pendapatan komprehensif Penambahan, Penurunan, kerugian penurunan nilai, amortisasi yang diakui, perubahan lainnya pada jumlah tercatat selama periode. 26

2. Pengungkapan Untuk aset tak berwujud tak terbatas Jumlah tercatat Alasan yang mendukung masa manfaat tak terbatas Untuk yang menggunakan model revaluasi Tanggal efektif revaluasi Jumlah tercatat yang direvaluasi Jumlah tercatat yang diakui apabila diukur dengan metode biaya Jumlah surplus revaluasi awal dan akhir periode Metode dan asumsi dalam mengestimasi nilai wajar aset Nilai keseluruhan biaya riset dan pengembangan yang diakui sebagai biaya selama periode 27

Perbedaan dengan PSAK 19 (Revisi 2000) Masa manfaat Ketentuan tentang masa manfaat tak terbatas Model Biaya dan Model Revaluasi Akuisisi aset tak berwujud dalam kombinasi bisnis Akuisisi melalui hibah pemerintah 28

ISAK No. 14: Biaya Situs Web Secara umum biaya untuk pengembangan situs web tidak dapat diakui sebagai aset tidak berwujud Dapat diakui, apabila memenuhi persyaratan pengakuan “pengembangan” yang disyaratkan PSAK 19, Terutama kriteria mengenai kemampuan situs web menghasilkan manfaat ekonomis di masa depan 29

1. Review Menurut PSAK 19, mana DUA dari kriteria berikut ini yang relevan dalam menentukan masa manfaat aset tak berwujud? a. b. c. d. Keusangan Periode amortisasi Kegunaan yang diharapkan dari aset Nilai residu aset 30

1. Review Menurut PSAK 19, mana DUA dari kriteria berikut ini yang relevan dalam menentukan masa manfaat aset tak berwujud? a. b. c. d. Keusangan Periode amortisasi Kegunaan yang diharapkan dari aset Nilai residu aset 31

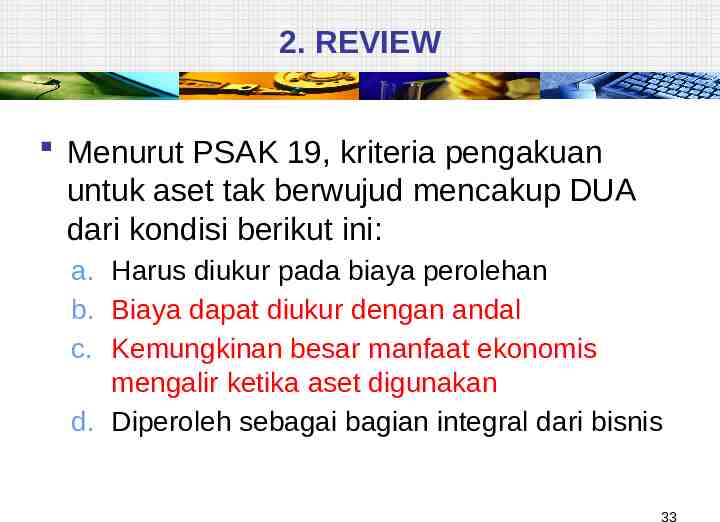

2. REVIEW Menurut PSAK 19, kriteria pengakuan untuk aset tak berwujud mencakup DUA dari kondisi berikut ini: a. Harus diukur pada biaya perolehan b. Biaya dapat diukur dengan andal c. Kemungkinan besar manfaat ekonomis mengalir ketika aset digunakan d. Diperoleh sebagai bagian integral dari bisnis 32

2. REVIEW Menurut PSAK 19, kriteria pengakuan untuk aset tak berwujud mencakup DUA dari kondisi berikut ini: a. Harus diukur pada biaya perolehan b. Biaya dapat diukur dengan andal c. Kemungkinan besar manfaat ekonomis mengalir ketika aset digunakan d. Diperoleh sebagai bagian integral dari bisnis 33

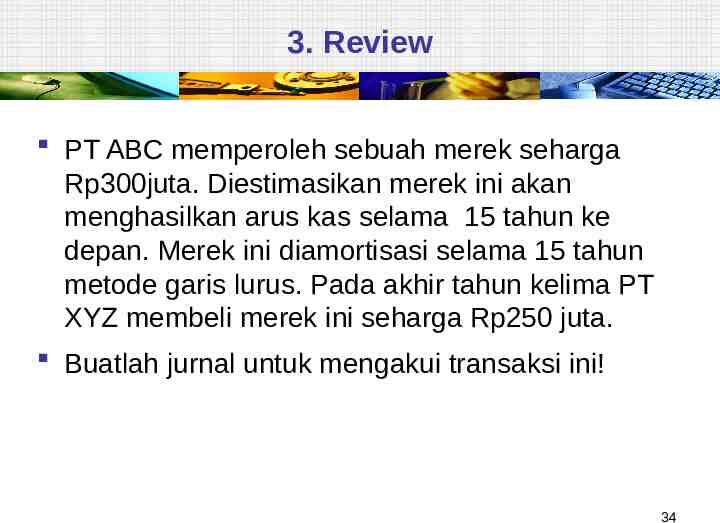

3. Review PT ABC memperoleh sebuah merek seharga Rp300juta. Diestimasikan merek ini akan menghasilkan arus kas selama 15 tahun ke depan. Merek ini diamortisasi selama 15 tahun metode garis lurus. Pada akhir tahun kelima PT XYZ membeli merek ini seharga Rp250 juta. Buatlah jurnal untuk mengakui transaksi ini! 34

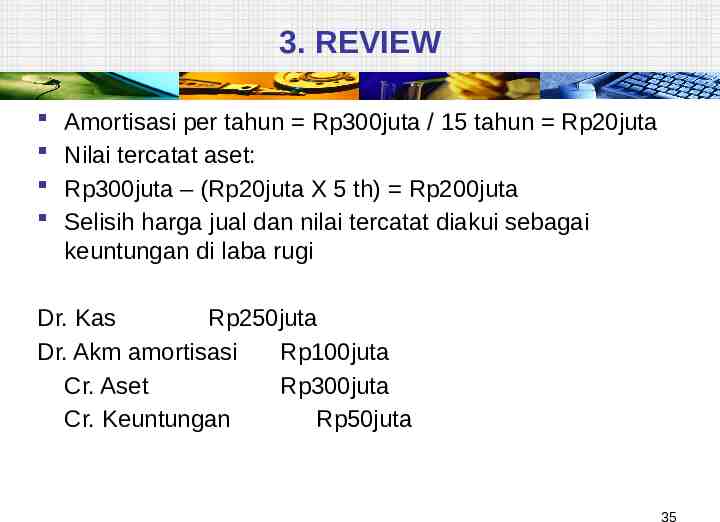

3. REVIEW Amortisasi per tahun Rp300juta / 15 tahun Rp20juta Nilai tercatat aset: Rp300juta – (Rp20juta X 5 th) Rp200juta Selisih harga jual dan nilai tercatat diakui sebagai keuntungan di laba rugi Dr. Kas Rp250juta Dr. Akm amortisasi Rp100juta Cr. Aset Rp300juta Cr. Keuntungan Rp50juta 35

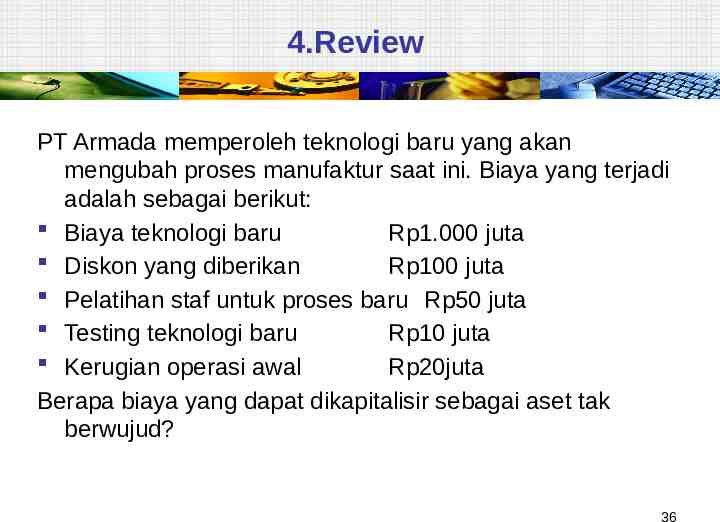

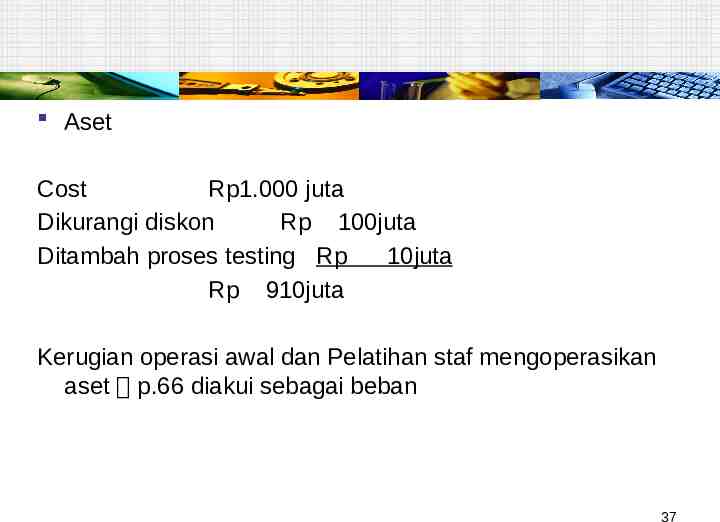

4.Review PT Armada memperoleh teknologi baru yang akan mengubah proses manufaktur saat ini. Biaya yang terjadi adalah sebagai berikut: Biaya teknologi baru Rp1.000 juta Diskon yang diberikan Rp100 juta Pelatihan staf untuk proses baru Rp50 juta Testing teknologi baru Rp10 juta Kerugian operasi awal Rp20juta Berapa biaya yang dapat dikapitalisir sebagai aset tak berwujud? 36

Aset Cost Rp1.000 juta Dikurangi diskon Rp 100juta Ditambah proses testing Rp 10juta Rp 910juta Kerugian operasi awal dan Pelatihan staf mengoperasikan aset p.66 diakui sebagai beban 37

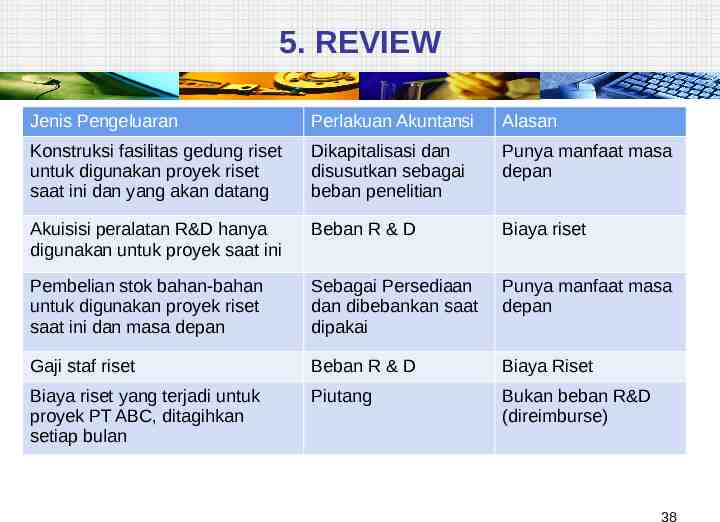

5. REVIEW Jenis Pengeluaran Perlakuan Akuntansi Alasan Konstruksi fasilitas gedung riset untuk digunakan proyek riset saat ini dan yang akan datang Dikapitalisasi dan disusutkan sebagai beban penelitian Punya manfaat masa depan Akuisisi peralatan R&D hanya digunakan untuk proyek saat ini Beban R & D Biaya riset Pembelian stok bahan-bahan untuk digunakan proyek riset saat ini dan masa depan Sebagai Persediaan dan dibebankan saat dipakai Punya manfaat masa depan Gaji staf riset Beban R & D Biaya Riset Biaya riset yang terjadi untuk proyek PT ABC, ditagihkan setiap bulan Piutang Bukan beban R&D (direimburse) 38

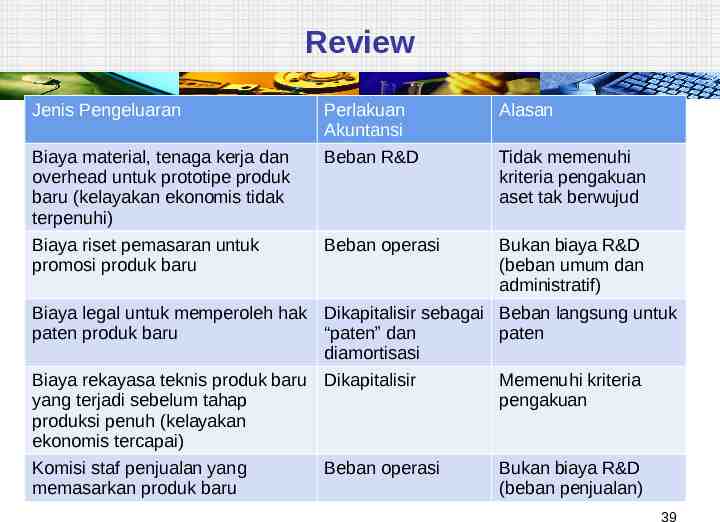

Review Jenis Pengeluaran Perlakuan Akuntansi Alasan Biaya material, tenaga kerja dan overhead untuk prototipe produk baru (kelayakan ekonomis tidak terpenuhi) Beban R&D Tidak memenuhi kriteria pengakuan aset tak berwujud Biaya riset pemasaran untuk promosi produk baru Beban operasi Bukan biaya R&D (beban umum dan administratif) Biaya legal untuk memperoleh hak Dikapitalisir sebagai Beban langsung untuk paten produk baru “paten” dan paten diamortisasi Biaya rekayasa teknis produk baru Dikapitalisir yang terjadi sebelum tahap produksi penuh (kelayakan ekonomis tercapai) Memenuhi kriteria pengakuan Komisi staf penjualan yang memasarkan produk baru Bukan biaya R&D (beban penjualan) Beban operasi 39

ISAK 14 : Biaya Situs Web SIC 32 : Web Site Cost.

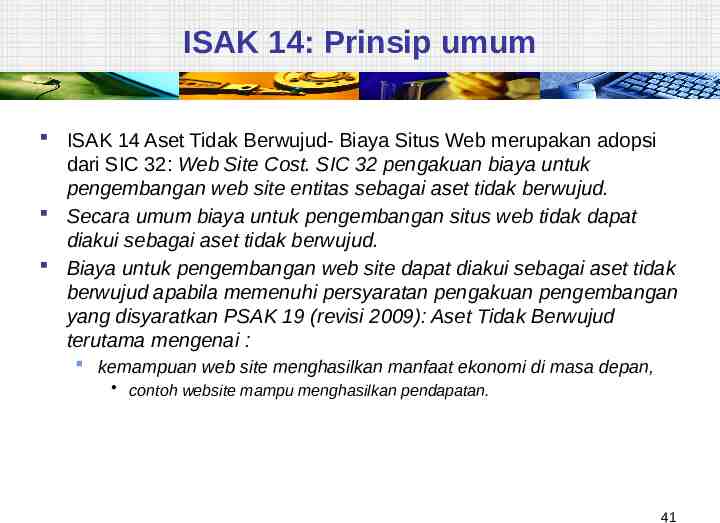

ISAK 14: Prinsip umum ISAK 14 Aset Tidak Berwujud- Biaya Situs Web merupakan adopsi dari SIC 32: Web Site Cost. SIC 32 pengakuan biaya untuk pengembangan web site entitas sebagai aset tidak berwujud. Secara umum biaya untuk pengembangan situs web tidak dapat diakui sebagai aset tidak berwujud. Biaya untuk pengembangan web site dapat diakui sebagai aset tidak berwujud apabila memenuhi persyaratan pengakuan pengembangan yang disyaratkan PSAK 19 (revisi 2009): Aset Tidak Berwujud terutama mengenai : kemampuan web site menghasilkan manfaat ekonomi di masa depan, contoh website mampu menghasilkan pendapatan. 41

ISAK No. 14: Biaya Situs Web Secara umum biaya untuk pengembangan situs web tidak dapat diakui sebagai aset tidak berwujud Dapat diakui, apabila memenuhi persyaratan pengakuan “pengembangan” yang disyaratkan PSAK 19, Terutama kriteria mengenai kemampuan situs web menghasilkan manfaat ekonomis di masa depan 42

Karakteristik khusus Situs WEB Entitas dapat melakukan pengeluaran internal pada pengembangan dan pengoperasian situs web miliknya untuk akses internal maupun eksternal. Situs web yang dirancang untuk akses eksternal dapat digunakan untuk berbagai keperluan seperti untuk mempromosikan dan mengiklankan produk dan jasa entitas, menyediakan layanan elektronik, dan menjual produk dan jasa. Situs web yang dirancang untuk akses internal dapat digunakan untuk menyimpan kebijakan entitas dan rincian pelanggan, dan mencari informasi yang relevan. 43

Permasalahan Situs WEB (a) apakah situs web secara internal menghasilkan aset tidak berwujud yang merupakan bahasan pada persyaratan dari PSAK 19 (revisi 2009): Aset Tidak Berwujud? dan (b) Bagaimana perlakuan akuntansi yang sesuai atas pengeluaran tersebut?. 44

ISAK 14: Interpretasi Situs web entitas yang muncul dari pengembangan dan digunakan untuk akses internal maupun eksternal merupakan aset tidak berwujud yang dihasilkan secara internal seperti yang tercakup dalam persyaratan PSAK 19 (revisi 2009): Aset Tidak Berwujud. Situs web yang timbul dari pengembangan diakui sebagai aset tidak berwujud jika dan hanya jika, Situs web yang timbul dari pengembangan diakui sebagai aset tidak berwujud jika dan hanya jika, memenuhi persyaratan umum dalam PSAK 19 par21 DAN par 56. 45

ISAK 14: Interpretasi Apabila entitas tidak dapat menunjukkan bagaimana situs web yang dikembangkan (semata-mata atau terutama untuk mempromosikan dan iklan produk dan jasa entitas) akan menghasilkan kemungkinan manfaat ekonomi masa depan, maka semua pengeluaran pada pengembangan situs web harus diakui sebagai beban pada saat terjadinya. 46

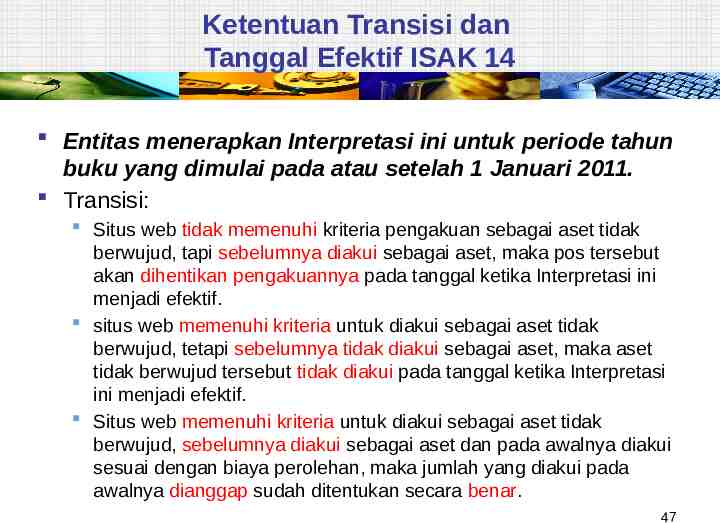

Ketentuan Transisi dan Tanggal Efektif ISAK 14 Entitas menerapkan Interpretasi ini untuk periode tahun buku yang dimulai pada atau setelah 1 Januari 2011. Transisi: Situs web tidak memenuhi kriteria pengakuan sebagai aset tidak berwujud, tapi sebelumnya diakui sebagai aset, maka pos tersebut akan dihentikan pengakuannya pada tanggal ketika Interpretasi ini menjadi efektif. situs web memenuhi kriteria untuk diakui sebagai aset tidak berwujud, tetapi sebelumnya tidak diakui sebagai aset, maka aset tidak berwujud tersebut tidak diakui pada tanggal ketika Interpretasi ini menjadi efektif. Situs web memenuhi kriteria untuk diakui sebagai aset tidak berwujud, sebelumnya diakui sebagai aset dan pada awalnya diakui sesuai dengan biaya perolehan, maka jumlah yang diakui pada awalnya dianggap sudah ditentukan secara benar. 47

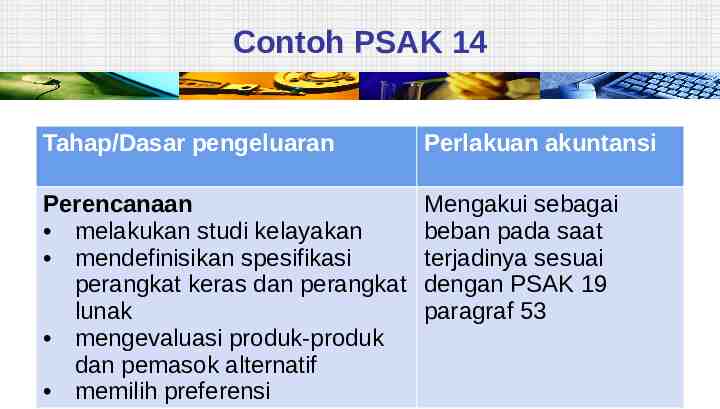

Contoh PSAK 14 Tahap/Dasar pengeluaran Perlakuan akuntansi Perencanaan melakukan studi kelayakan mendefinisikan spesifikasi perangkat keras dan perangkat lunak mengevaluasi produk-produk dan pemasok alternatif memilih preferensi Mengakui sebagai beban pada saat terjadinya sesuai dengan PSAK 19 paragraf 53

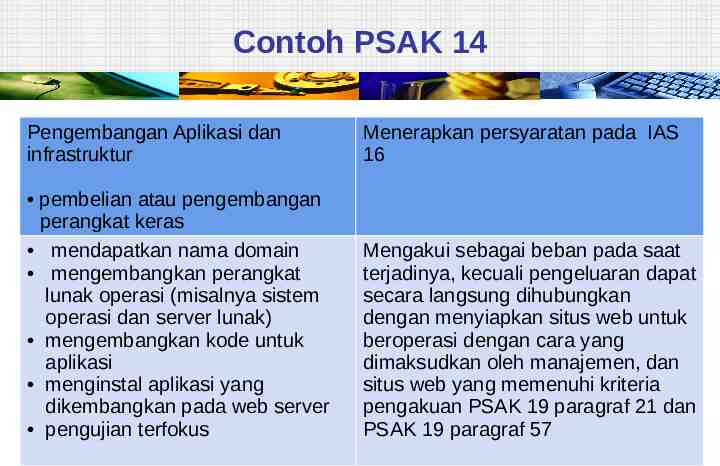

Contoh PSAK 14 Pengembangan Aplikasi dan infrastruktur Menerapkan persyaratan pada IAS 16 pembelian atau pengembangan perangkat keras mendapatkan nama domain mengembangkan perangkat lunak operasi (misalnya sistem operasi dan server lunak) mengembangkan kode untuk aplikasi menginstal aplikasi yang dikembangkan pada web server pengujian terfokus Mengakui sebagai beban pada saat terjadinya, kecuali pengeluaran dapat secara langsung dihubungkan dengan menyiapkan situs web untuk beroperasi dengan cara yang dimaksudkan oleh manajemen, dan situs web yang memenuhi kriteria pengakuan PSAK 19 paragraf 21 dan PSAK 19 paragraf 57

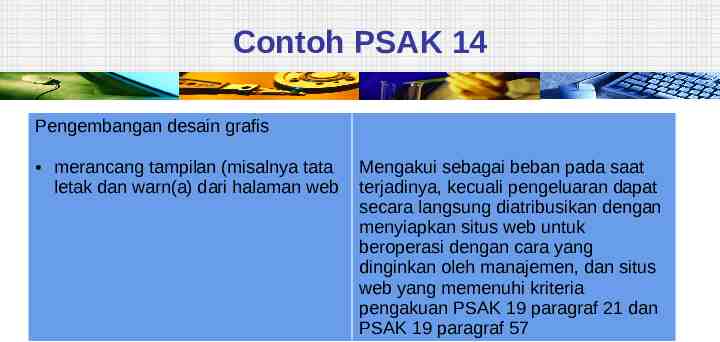

Contoh PSAK 14 Pengembangan desain grafis merancang tampilan (misalnya tata letak dan warn(a) dari halaman web Mengakui sebagai beban pada saat terjadinya, kecuali pengeluaran dapat secara langsung diatribusikan dengan menyiapkan situs web untuk beroperasi dengan cara yang dinginkan oleh manajemen, dan situs web yang memenuhi kriteria pengakuan PSAK 19 paragraf 21 dan PSAK 19 paragraf 57

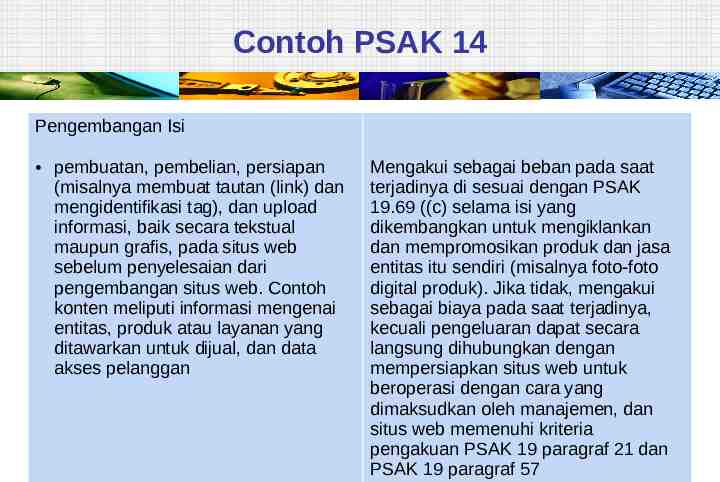

Contoh PSAK 14 Pengembangan Isi pembuatan, pembelian, persiapan (misalnya membuat tautan (link) dan mengidentifikasi tag), dan upload informasi, baik secara tekstual maupun grafis, pada situs web sebelum penyelesaian dari pengembangan situs web. Contoh konten meliputi informasi mengenai entitas, produk atau layanan yang ditawarkan untuk dijual, dan data akses pelanggan Mengakui sebagai beban pada saat terjadinya di sesuai dengan PSAK 19.69 ((c) selama isi yang dikembangkan untuk mengiklankan dan mempromosikan produk dan jasa entitas itu sendiri (misalnya foto-foto digital produk). Jika tidak, mengakui sebagai biaya pada saat terjadinya, kecuali pengeluaran dapat secara langsung dihubungkan dengan mempersiapkan situs web untuk beroperasi dengan cara yang dimaksudkan oleh manajemen, dan situs web memenuhi kriteria pengakuan PSAK 19 paragraf 21 dan PSAK 19 paragraf 57

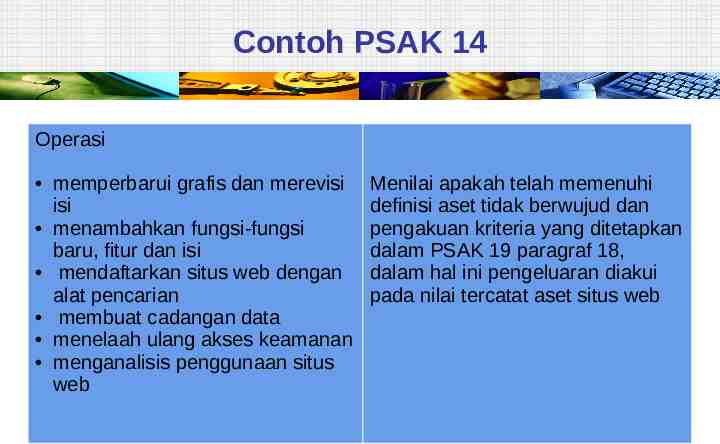

Contoh PSAK 14 Operasi memperbarui grafis dan merevisi isi menambahkan fungsi-fungsi baru, fitur dan isi mendaftarkan situs web dengan alat pencarian membuat cadangan data menelaah ulang akses keamanan menganalisis penggunaan situs web Menilai apakah telah memenuhi definisi aset tidak berwujud dan pengakuan kriteria yang ditetapkan dalam PSAK 19 paragraf 18, dalam hal ini pengeluaran diakui pada nilai tercatat aset situs web

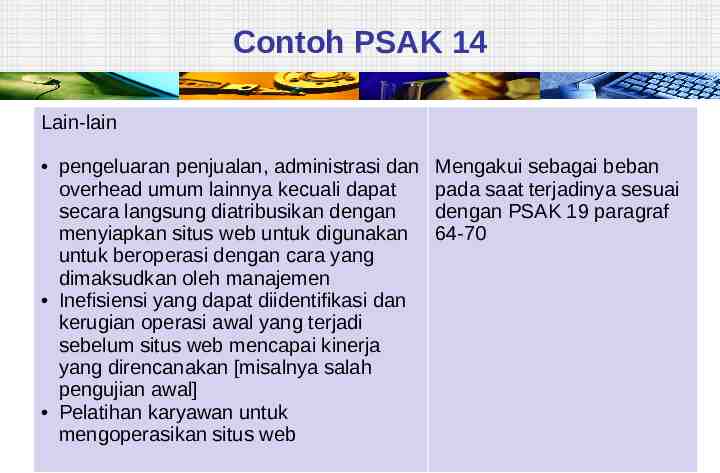

Contoh PSAK 14 Lain-lain pengeluaran penjualan, administrasi dan overhead umum lainnya kecuali dapat secara langsung diatribusikan dengan menyiapkan situs web untuk digunakan untuk beroperasi dengan cara yang dimaksudkan oleh manajemen Inefisiensi yang dapat diidentifikasi dan kerugian operasi awal yang terjadi sebelum situs web mencapai kinerja yang direncanakan [misalnya salah pengujian awal] Pelatihan karyawan untuk mengoperasikan situs web Mengakui sebagai beban pada saat terjadinya sesuai dengan PSAK 19 paragraf 64-70

TERIMA KASIH Dwi Martani Departemen Akuntansi FEUI [email protected] atau [email protected] 08161932935 atau 081318227080 54