SOSIALISASI MONEV RKA UNIT KERJA ITB 2016 FUNGSI MONITORING

18 Slides129.46 KB

SOSIALISASI MONEV RKA UNIT KERJA ITB 2016 FUNGSI MONITORING DAN EVALUASI Annex ITB – 26 April 2016

1. PENGERTIAN MONITORING DAN EVALUASI MONEV secara luas diakui sebagai suatu elemen yang krusial dalam pengelolaan dan implementasi program dan kebijakan dalam organisasi. Penggunaan informasi atau temuan dari hasil MONEV selama dan sesudah pelaksanaan program dapat dilihat sebagai hal pokok dari sistem pelaporan dan akuntabilitas dalam menunjukkan kinerja, dan atau untuk belajar dari pengalaman untuk meningkatkan kinerja di masa depan. 2

1. PENGERTIAN MONITORING DAN EVALUASI SIKLUS PROGRAM PERENCANAAN PROGRAM EVALUASI PROGRAM IMPLEMENTASI PROGRAM MONITORING PROGRAM 3

1. PENGERTIAN MONITORING DAN EVALUASI Perbedaan Monitoring Dan Evaluasi Meskipun sangat erat kaitannya, akan tetapi monitoring dan evaluasi tidak boleh dicampuradukkan satu sama lain. Monitoring adalah sesuatu penilaian (assesment) yang rutin (harian) terkait aktivitas dan perkembangan yang sedang berlangsung, sementara evaluasi adalah penilaian yang bersifat periodik terkait semua pencapaian. Monitoring melihat pada apa yang sedang dilakukan, sementara evaluasi memeriksa apa yang sudah dicapai atau apa dampak yang sudah berhasil dibuat. 4

1. PENGERTIAN MONITORING DAN EVALUASI Perbedaan Monitoring Dan Evaluasi Monitoring: fungsi kontinyu dengan menggunakan pengumpulan data secara sistematik terhadap indikator tertentu untuk menginformasikan kepada manajemen maupun stakeholder utama tentang suatu kegiatan yang sedang berlangsung dalam hal perkembangan dan pencapaian hasil dalam penggunaan dana maupun bantuan. Evaluasi: penilaian secara sistematik dan objektif terhadap kegiatan, program atau kebijakan yang sedang berjalan atau yang sudah selesai dilaksanakan (terkait dengan desain, implementasi, dan hasilnya). Tujuannya adalah untuk menentukan relevansi dan pemenuhan tujuan, misalnya efisiensi, efektifitas, dampak, dan sustainabilitasnya. 5

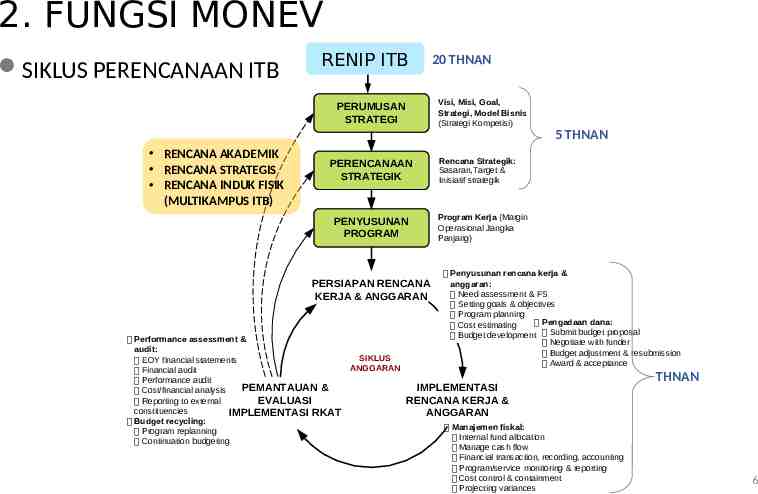

2. FUNGSI MONEV SIKLUS PERENCANAAN ITB RENIP ITB 20 THNAN Visi, Misi, Goal, Strategi, Model Bisnis (Strategi Kompetisi) PERUMUSAN STRATEGI 5 THNAN RENCANA AKADEMIK RENCANA STRATEGIS RENCANA INDUK FISIK (MULTIKAMPUS ITB) PERENCANAAN STRATEGIK PENYUSUNAN PROGRAM PERSIAPAN RENCANA KERJA & ANGGARAN Performance assessment & audit: EOY financial statements Financial audit Performance audit PEMANTAUAN & Cost/financial analysis Reporting to external EVALUASI constituencies IMPLEMENTASI RKAT Budget recycling: Program replanning Continuation budgeting SIKLUS ANGGARAN Rencana Strategik: Sasaran,Target & Inisiatif strategik Program Kerja (Margin Operasional Jangka Panjang) Penyusunan rencana kerja & anggaran: Need assessment & FS Setting goals & objectives Program planning Pengadaan dana: Cost estimating Budget development Submit budget proposal Negotiate with funder Budget adjustment & resubmission Award & acceptance IMPLEMENTASI RENCANA KERJA & ANGGARAN Manajemen fiskal: Internal fund allocation Manage cash flow Financial transaction, recording, accounting Program/service monitoring & reporting Cost control & containment Projecting variances THNAN 6

2. FUNGSI DAN TUJUAN MONEV Fungsi Monitoring a. Compliance (kesesuaian/kepatuhan) Menentukan kesesuaian implementasi kebijakan dengan standarddan prosedur yang telah ditentukan. b. Auditing (pemeriksaan) Menentukan ketercapaian sumber-sumber/pelayanan kepada kelompok sasaran (target groups). c. Accounting (Akuntansi) Menentukan perubahan sosial dan ekonomi apa saja yang terjadi setelah implementasi sejumlah program (kebijakan) dari waktu ke waktu. d. Explanation (Penjelasan) Menjelaskan tingkat ketercapaian (hasil-hasil) program (kebijakan) relatif terhadap dengan tujuan yang ditetapkan. 7

2. FUNGSI MONEV Fungsi Evaluasi a. Penilaian (Evaluasi) berkaitan erat dengan monitoring, karena evaluasi menggunakan data yang disediakan melalui kegiatan monitoring: Mengidentifikasi faktor gagal dan sukses dalam implementasi program. Mencari solusi atau tindak lanjut untuk menjamin peningkatan kinerja organisasi. Memberikan dasar pertimbangan dalam penyusunan rencana kerja pada periode selanjutnya. b. Penyusunan rencana hendaknya didasarkan pada hasil evaluasi sebagai dasar peningkatan kinerja secara berkelanjutan. c. Evaluasi diarahkan untuk mengendalikan ketercapaian tujuan. d. Evaluasi berhubungan dengan hasil informasi tentang nilai serta memberikan gambaran tentang manfaat suatu kebijakan/program. 8

2. FUNGSI MONEV Bentuk-bentuk Evaluasi a. Evaluasi Administratif EA pada umumnya dibatasi pada pengkajian tentang efisiensi penyampaian pelayanan dan penentuan kesesuaian penggunaan dana dikaiitkan dengan tujuan yang telah dicapai. b. Evaluasi Yudisial EY mengkaji kesesuaian kebijakan yang dibuat dengan peraturan perundang-undangan (misalnya pemenuhan HAM dan hak-hak individu). c. Evaluasi Politis EP dilakukan pada waktu-waktu tertentu, terkait dengan kondisi tertentu yang memiliki aspek politis. 9

2. FUNGSI MONEV Beberapa Bentuk Evaluasi Administrasi a. Evaluasi Usaha (effort evaluation) Evaluasi usaha bertujuan untuk mengukur kuantitas inputs (masukan) program untuk mencapai tujuan. Inputs itu adalah personil, ruang kantor, komunikasi, transportasi,dan lain-lain, yang dihitung berdasarkan biaya yang digunakan. b. Evaluasi Kinerja (performance evaluation) Evaluasi kinerja mengkaji ouputs program. Contoh, outputs hasil penelitian. c. Evaluasi Efektivitas Evaluasi efektivitas bertujuan untuk menilai pelaksanaan program dan kesesuaiannya dengan tujuan dan target kinerja program/kebijakan. d. Evaluasi Proses Evaluasi proses mengkaji peraturan-peraturan dan prosedur-prosedur operasi organisasi yang digunakan dalam pelaksanaan program. 10

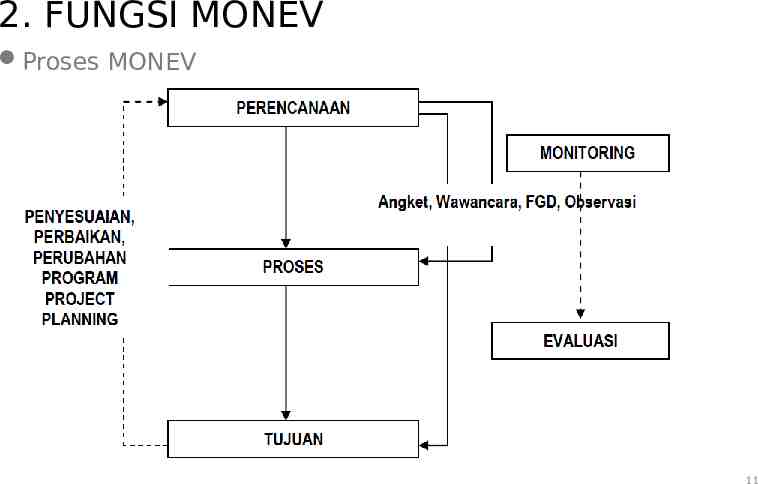

2. FUNGSI MONEV Proses MONEV 11

3. RESULT-BASED MANAGEMENT (RBM) RBM berusaha untuk memperbaiki akuntabilitas dan efektivitas manajemen dengan cara: a. menentukan hasil realistik yang diharapkan; b. monitoring kemajuan melalui capaian hasil yang diharapkan; c. menggunakan hasil Monev sebagai dasar pembuatan keputusan manajemen; d. melaporkan kinerja manajemen. 12

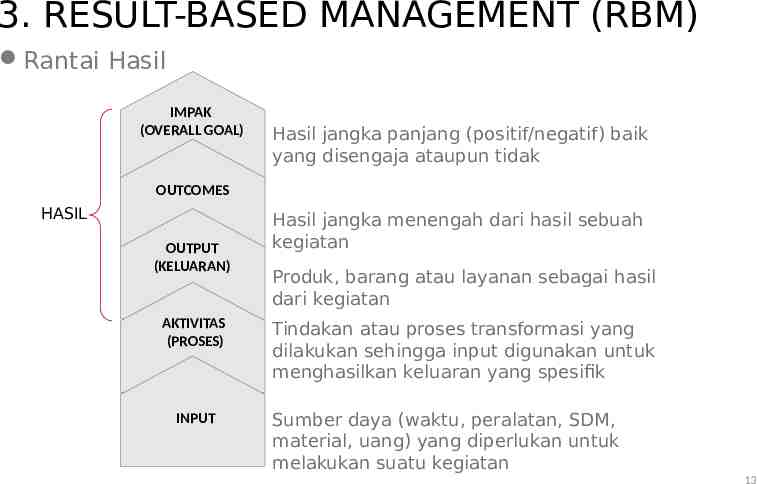

3. RESULT-BASED MANAGEMENT (RBM) Rantai Hasil IMPAK (OVERALL GOAL) Hasil jangka panjang (positif/negatif) baik yang disengaja ataupun tidak OUTCOMES HASIL OUTPUT (KELUARAN) AKTIVITAS (PROSES) INPUT Hasil jangka menengah dari hasil sebuah kegiatan Produk, barang atau layanan sebagai hasil dari kegiatan Tindakan atau proses transformasi yang dilakukan sehingga input digunakan untuk menghasilkan keluaran yang spesifik Sumber daya (waktu, peralatan, SDM, material, uang) yang diperlukan untuk melakukan suatu kegiatan 13

3. RESULT-BASED MANAGEMENT (RBM) Pertanyaan dalam monitoring: Purpose: apakah tujuan yang direncanakan dapat dicapai? Keluaran: apakah keluaran mengarah pada tujuan? Aktivitas: apakah aktivitas mengarah pada pencapaian output yang diharapkan? Apakah aktivitas telah dilaksanakan sesuai jadwal dan anggaran? Input: apakah keuangan, personel, materi tersedia tepat waktu dengan kuantitas dan kualitas yang memadai? Apakah yang menyebabkan keterlambatan / penundaan atau menyebabkan hasil yang tidak diharapkan? Apakah ada sesuatu kejadian yang menyebabkan manajemen harus memodifikasi rencana implementasi operasi? 14

3. RESULT-BASED MANAGEMENT (RBM) Pertanyaan dalam monitoring: Outcomes: Apakah penerima manfaat, mampu mengakses, menggunakan, dan puas dengan barang dan layanan yang diberikan? Apakah kegiatan masih dalam jalur untuk mencapai tujuannya? Apakah capaian fisik dari kegiatan? Apakah kelompok target menerima setiap layanan baik dalam kuantitas maupun kualitas sesuai dengan yang direncanakan? Apakah aset dipelihara sesuai rencana? Apakah layanan lain dibuat tersedia sesuai rencana? Aktivitas: Apakah barang atau layanan didistribusikan sesuai jadwal dan dalam kuantitas yang direncanakan? Apakah aktivitas lainnya dilakukan sesuai rencana? Siapa saja yang berpartisipasi dalam kegiatan operasional? 15

3. RESULT-BASED MANAGEMENT (RBM) Pertanyaan dalam monitoring: Input: Bagaimana kondisi persediaan saat ini? apa saja yang sudah habis? Apakah pemerintah, dan mitra kerja memberikan keuntungan sesuai rencana? Apakah struktur manajemen tersedia, dan seberapa baik mereka beroperasi? Asumsi: Apakah ada faktor eksternal yang signifikan memberikan efek pada kemajuan operasi? Apakah efek tersebut positif atau negatif? 16

3. RESULT-BASED MANAGEMENT (RBM) Pertanyaan dalam evaluasi: Impact: perubahan apa yang dihasilkan oleh kegiatan? Apakah ada perubahan yang tidak diharapkan atau tidak direncanakan? Efektivitas: apakah tujuan kegiatan tercapai? Apakah keluaran mengarah pada dampak yang diharapkan? Efisiensi: apakah persediaan tersedia dalam waktu dan kuantitas maupun kualitasnya? Apakah aktivitas dilaksanakan sesuai jadwal dalam anggaran? Apakah keluaran diperoleh secara ekonomis? Keberlanjutan: apakah keuntungan dapat dijaga untuk beberapa periode yang diharapkan setelah pendampingan selesai? Relevansi: apakah tujuan kegiatan konsisten dengan kebutuhan? 17

3. RESULT-BASED MANAGEMENT (RBM) Pemilihan Indikator Kinerja Indikator harus SMART: Specific, Measurable, Accurate, Realistic, Timely. Indikator harus dapat memeriksa secara objektif, yang berarti orang yang berbeda yang menggunakan indikator yang sama akan memperoleh ukuran yang sama. Indikator outcome menggambarkan populasi target dan tipe keuntungan. Indikator outcome meliputi akses kelompok target, kegunaan, dan kepuasan dalam menerima bantuan. 18